数据库管理系统的部署和创新越来越倾向于“云优先”或“纯云”。选择 DBMS 解决方案的数据和分析负责人必须接受这样一个事实,即云 DBMS 是未来的发展方向,相应地,他们必须规划好支出、人员和开发的转变。

本文最初发布于 Gartner 官网,由 InfoQ 中文站翻译并分享。

数据库管理系统的部署和创新越来越倾向于“云优先”或“纯云”。选择 DBMS 解决方案的数据和分析负责人必须接受这样一个事实,即云 DBMS 是未来的发展方向,相应地,他们必须规划好支出、人员和开发的转变。

简介

本文要点

云服务提供商(CSP)正成为数据库管理的新的默认平台。这些平台包括原生 CSP 产品和运行在 CSP 基础设施上的第三方独立软件供应商(ISV)产品。

根据Gartner的数据,数据库管理系统的营收正在下降,而大多数数据库管理系统的营收增长都在云上(68%)。本地部署增长(32%)很少来自新的本地部署,而通常是来自价格上涨和为消除风险被迫进行升级。

Gartner 2018 年的 DBMS 收入数据显示,过去两年,DBMS 市场的总体增长率分别为 13%和 18.4%。AWS 和微软分别占同期市场总增长的 72%和 75%。

随着新的应用程序迁移到云,数据和分析功能也随之上云。当代的经营方针,如数字业务转型,需要更强大的数据多样性和分析能力,这导致组织寻求云的灵活性和敏捷性。

建议

参与数据管理解决方案决策的数据和分析负责人应该:

创建与云 DBMS 服务相关的数据管理策略,包括适当的多云策略。这种策略可以包括私有云和/或云托管,作为实现现有应用程序到完全云服务的第一步。

计划将本地 DBMS 安装迁移到合适的云产品中。这包括对 DBMS 迁移成本和工作量的评估、对适当 DBMS 类型的分析以及识别可能作为内聚单元迁移的周边应用程序。

评估剩下的需要淘汰的本地系统,使用 SaaS 进行替换,或者迁移到私有云——在私有云中可以像在公有云中一样管理它们。

审查当前的预算流程,并根据运营费用模型进行调整,务必包括新技能培训预算、在云中进行充分测试(包括多云)的预算以及本地部署成本与新的云部署成本重合的部分。

战略规划假设

到 2022 年,75%的数据库将被部署或迁移到云平台上,只有 5%的数据库会考虑迁回到本地。

到 2023 年,数据管理的云偏好将缩小供应商生态,而多云的增长将增加数据治理和集成的复杂性。

DBMS 市场的未来

DBMS 市场的未来是云——根据Gartner的客户交流[1]和云 DBMS 服务的可用性,对云的兴趣和向云的迁移正在迅速增加。此外,正如下文中“云和纯云 DBMS 供应商的重要性日益增加”一节中所描述的那样,DBMS收入增长主要来自云[2]。向云迁移的速度会因组织大小不同而不同;中小型组织将更快地迁移到云,而大型组织将在许多年内缓慢地迁移。DBMS 供应商正在纯云或云优先的基础上进行创新,并将打包和支持模型转移到设想中的云未来。当然,其中的一些创新会在本地提供,尽管速度在下降,而且其交付将落后于在云上的交付。此外,私有云实现的使用最初会越来越多——云 DBMS 服务将在完全由云提供商管理的环境中提供。不过,我们预计这将是一个长期的过程。

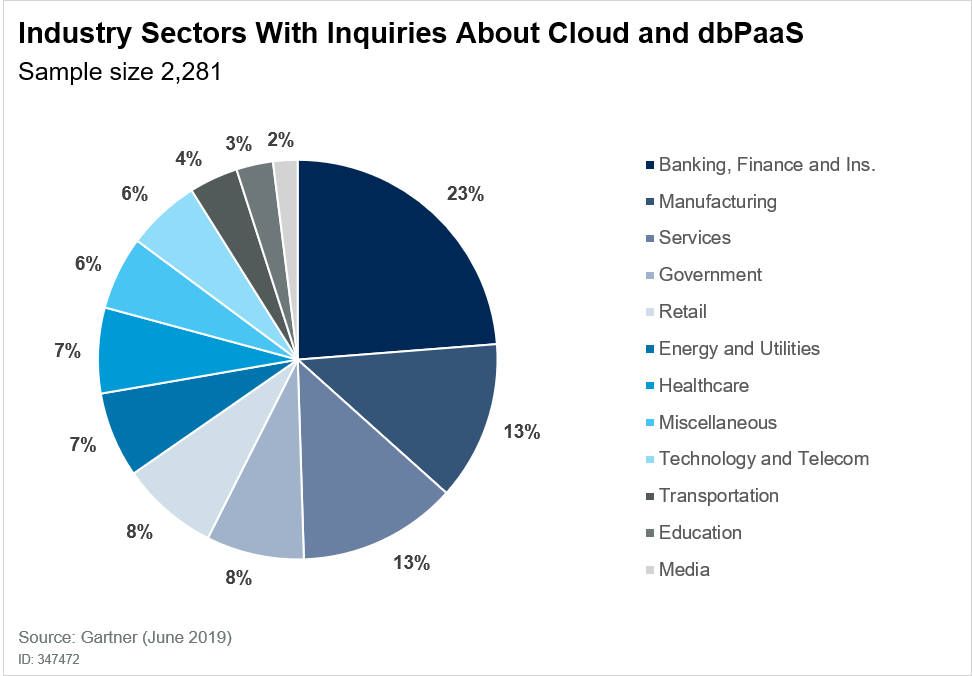

Gartner 的咨询服务也显示出人们对云作为部署平台日益浓厚的兴趣[1]。自 2017 年 1 月以来,Gartner 的数据管理团队收到了超过 8500 份咨询,其中有 2200 份与云和云数据库平台即服务(dbPaaS)有关。这些咨询主要针对数据湖和数据仓库。这种趋势可以用我们的一大部分客户来解释,他们希望从云中的数据开始,然后再转到操作型系统的迁移项目中。现如今,我们的大多数咨询都基于云服务,或者讨论其中的某些方面。越来越多的咨询涉及到将某种形式的私有云作为迁移到公有云的垫脚石。对云数据管理咨询最多的行业部门是银行和金融,其次是制造业、服务业、政府和零售业(如图 1)。这一发现驳斥了云应用和兴趣仅限于非强管制行业的观点;相反,兴趣和采用既来自强管制行业,也来自非强管制行业。

图 1 咨询云和 dbPaaS 的行业部门

我们不认为云托管基础设施即服务(IaaS)是托管的云服务。但是,我们相信,许多现有的本地许可将使用自带许可(BYOL)模型,或者使用云中的积分来代替为本地维护和支持支出的费用。尽管使用这些许可的系统实际上是驻留在云上的,但供应商在报告中会继续将其作为本地收入。这种误报将在较长一段时间内继续错误地夸大所报告的本地部署收入。我们交谈过的许多客户都将云托管作为最终使用云 DBMS 服务的一个步骤——首先在云中托管,然后将系统转换或迁移到真正的云 DBMS 服务。这个模型的一个优点是允许客户利用云 DBMS 服务中的一些创新和新特性,而它们还没有在本地 DBMS 软件上提供。

这对你而言意味着什么?

为了保持竞争力,增加收入,适应不断变化的市场,你必须更快地转向云计算。云 DBMS 平台提供:

创新——新的供应商 DBMS 开发是纯云或云优先的;

选择——更广泛的 DBMS 产品在最适工程(best-fit engineering)中增加了更大的灵活性;

具有成本效益的部署——更大的灵活性和更快速的基础设施配置;

以使用为基础的支出——现收现付的模式消除了资本支出(capex)对超额供应的需要,以及运营支出(opex)对运营非所需资源的需要。

根据 Gartner 咨询服务[1],组织正在云中开发和部署新的应用程序,并以越来越快的速度迁移现有的资产,我们相信这将继续增长。我们还认为,这始于针对分析型数据管理解决方案(DMSA)的系统——例如数据仓库、数据湖和其他将数据用于分析、人工智能和机器学习的用例。操作型系统也越来越多地转移到云上,特别是转换到 SaaS 应用程序模型。到 2022 年,75%的数据库将被部署或迁移到云平台上,只有 5%的数据库会考虑迁回本地。这种趋势主要归因于用于分析的数据库和 SaaS 模型。

我们的研究已经在很大程度上向这一趋势倾斜。在接下来的 12 到 18 个月里,我们将进一步研究纯云 DBMS 趋势和策略,以及纯云和云优先的供应商和产品。

其他建议

参与数据管理解决方案决策的数据和分析负责人应该:

把内部部署的数据库视为遗留记录系统;优化/减少资源分配,并在新增收益可以平衡迁移成本的情况下迁移到云中。

尽可能将开发和测试转移到云上,这样既可以节省成本,又可以获得使用云环境和工具的体验。

审核云定价和财务治理控制,以确保将可预测的支出作为向云过渡的一部分,并对所有云 DBMS 服务上的支出进行仔细建模和监控。

通过准备好应对跨多个云 dbPaaS 服务和混合云/本地部署集成的新的云挑战,避免项目延期和问题。

在最初的云实施中,优先处理不受监管限制的工作负载。

开始云迁移项目时,对治理影响进行深入评估,目标是了解流程和职责在公有云环境中是否需要更改以及如何更改。

云和纯云 DBMS 供应商的重要性日益增加

据 Gartner 估计,2018 年 DBMS 收入增长了 18.4%,达到 460 亿美元。在 18.4%的增长中,云 DBMS 收入占了 68%,而微软和 Amazon Web Services(AWS)占了 75.5%(我们认为微软的增长主要来自云服务)。我们必须认识到,收入排名前五的供应商中有四家(Oracle、Microsoft、AWS 和 IBM)也是云服务提供商,它们的主要关注点是增加云收入。32%的本地部署增长主要来自于价格上涨和认知锁定,或者所谓的“DBMS 斯德哥尔摩综合症”(参见注一)。我们认为,当今大多数的数据库管理系统收入——其中大部分来自永久许可的维护和支持——将会存在很多年。

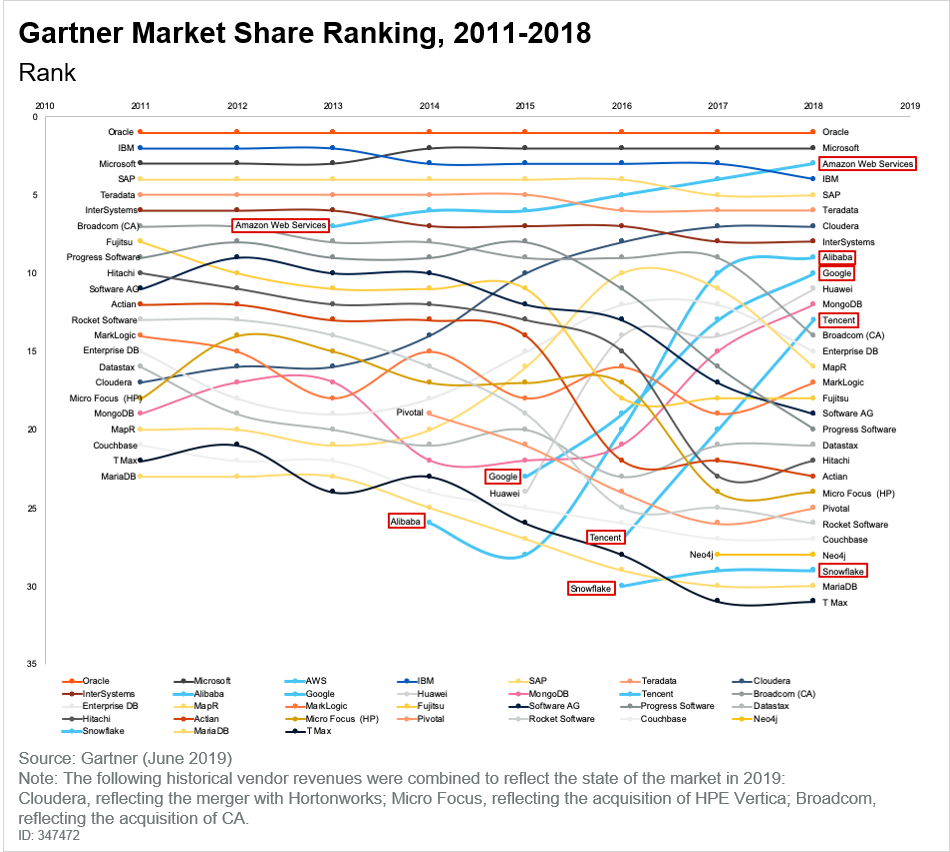

自 2013 年我们开始跟踪 AWS 的营收数据以来,我们在 Gartner 的市场份额数据中增加了 4 家纯云提供商[2]:阿里巴巴、谷歌、Snowflake 和腾讯。2018 年,营收排名前 15 位的供应商中,有 4 家(阿里巴巴、AWS、谷歌和腾讯)只提供云服务。然而,更有趣的是,这些只提供云服务的供应商最为突出。2014 年至 2016 年,当阿里巴巴、谷歌、Snowflake 和腾讯被加入市场数据时,它们的营收排名几乎垫底。2018 年,这五家供应商中有四家的收入排名进入到前半部分(见图 2)。

更重要的是,在这十年中,市场地位的变化在五大供应商中很少见。但是自 2015 年以来,AWS 已经超越了行业领导者 IBM、SAP 和 Teradata——从 2015 年的 8.17 亿美元增长到 2018 年的 60 亿美元[2]。

图 2 Gartner 市场份额排名(2011-2018)

此外,云服务提供商(CSP)基础设施及其上运行的服务正在成为新的数据管理平台。这些平台包括:

支持 IaaS 方案的通用基础设施。

公共服务层,如云对象存储,可以用作跨云服务的数据管理结构。

多个原生 CSP DBMS 的单点解决方案,通过最适工程方法来支持特定的需求。

第三方独立软件供应商(ISV)在云基础设施上运行的解决方案,通常是在多个 CSP 上。

简单地说,在每个重要的 CSP 中都有大量的服务可用。它们周围的生态系统正在形成,这些生态系统既在单个 CSP 中集成了服务,又提供了实现云间数据管理的早期步骤(参见“准备好进行多云和云间数据管理了吗?”)。这与内部部署方法形成了鲜明的对比,在内部部署环境中,单个产品通常充当多个角色,但很少提供自己的内置功能来支持与周边产品的集成。

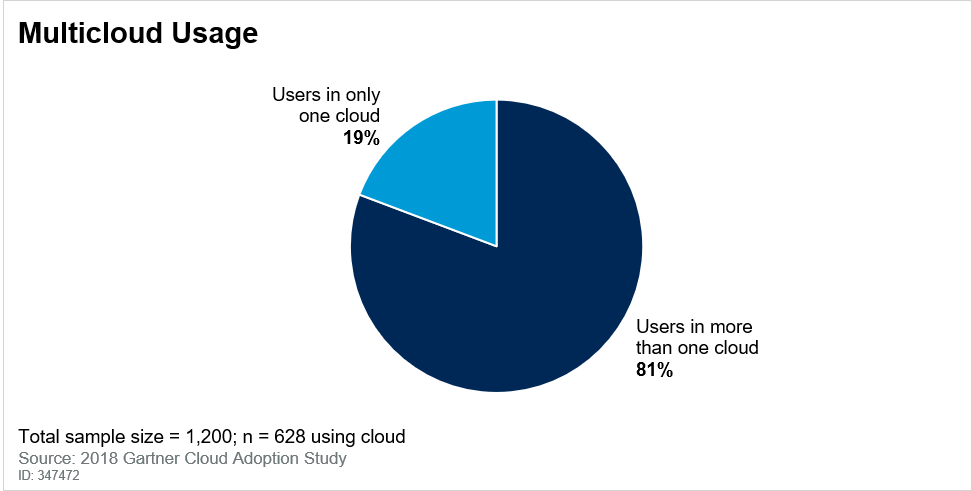

无论采用哪种方法,CSP 基础设施、其原生产品和运行于其上的第三方产品的重要性都是确定的。最近的 Gartner 云应用调查显示,在公有云上,81%的用户使用不止一个云服务提供商(参见图 3)[3]。对于大多数云消费者来说,云生态系统正在从单个 CSP 扩展到多个 CSP。

图 3 多云使用情况

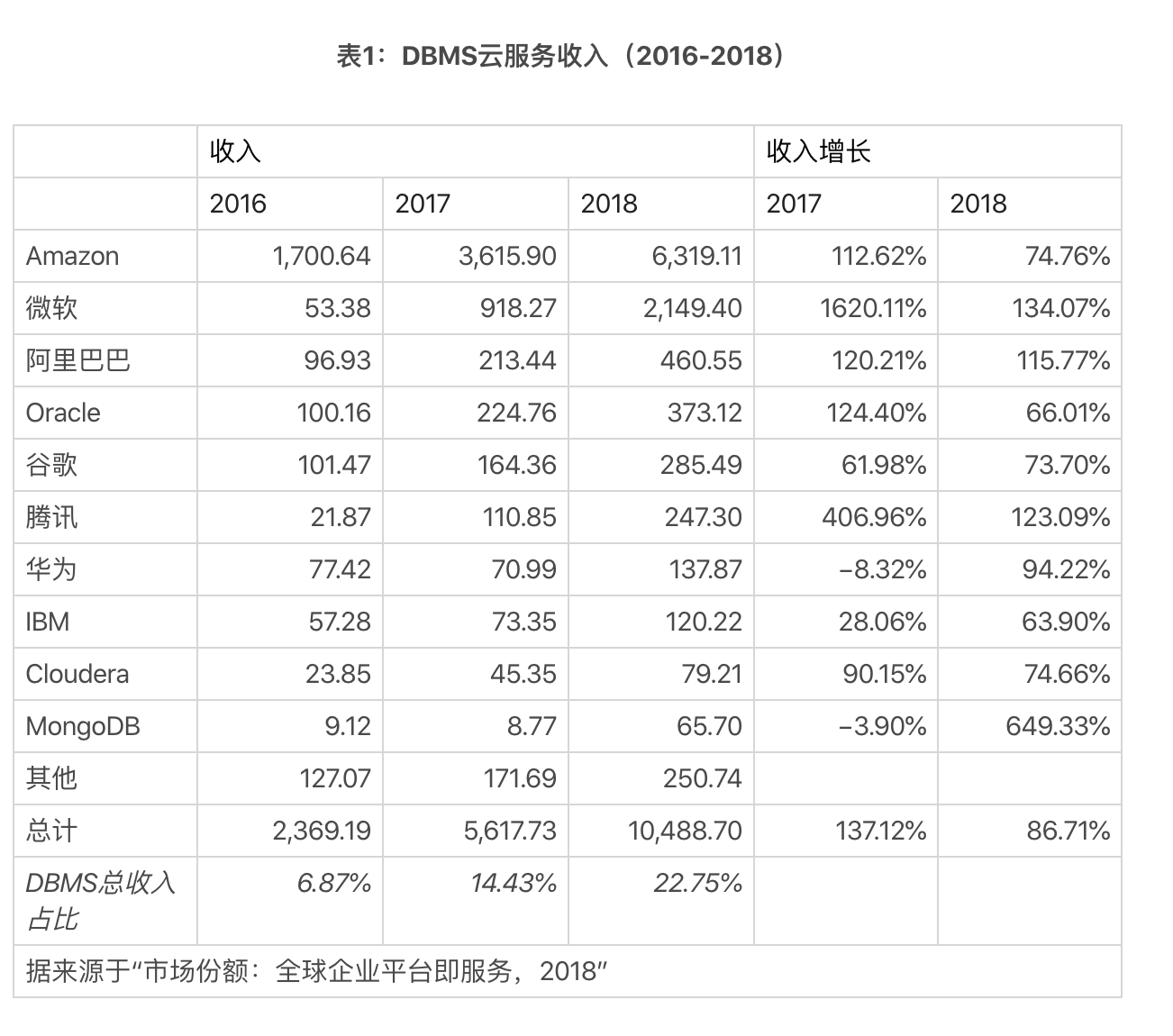

在 2017 年和 2018 年,真正引人注目的是 Gartner 对 DBMS 云服务估计收入的排名(见表 1)与总体收入的差异。前十名中有四家是纯云服务提供商:AWS、阿里巴巴、谷歌和腾讯。此外,2018 年的云收入总额为 105 亿美元,占 DBMS 总收入的 22.75%,比 2017 年增长了 86.71%。SAP 是数据库管理系统收入前五名中唯一的非 CSP 供应商,排在 Snowflake(未显示)之后,排在第 12 位。SAP 计划将重点放在营销和销售上,以推动云计算的强劲增长。另外,云数据排名前 10 位的供应商中有两个证明了非 CSP 供应商在云 DBMS 市场上的竞争力。

数据来源:Gartner(2019 年 6 月)

始于内部部署的传统的 DBMS 供应商将继续拥有大量的客户和以维护和支持现有部署为主导的收入流——这足以使他们计划和执行到云的产品转换策略。为了实现这一转变,他们以不同的速度推进,现在,尽管所有领先的供应商都可以在主要的云平台上运行,但他们发现自己正在与咄咄逼人的竞争者竞争。这些竞争对手的投资组合中有多种专门的产品,包括关系型的和非关系型的,而且通常设计为高度兼容的,以便使用 CSP 提供的工具来简化迁移。来自 CSP 和其他公司的基于开源代码且通常是 API 兼容的替代方案的出现,正在改变数据和分析负责人优化自己的投资组合的机会。

专用于本地部署的硬件

关于数据库管理系统市场,最后值得一提的一点是硬件设备的继续使用——以预先配置的硬件系统的形式。IBM 和 Teradata 就有很多这样的例子,比较新的系统如 SAP HANA 和 Yellowbrick。正如我们在“2019 数据库管理系统的 IT 市场时钟”中指出的那样,它们的未来有限,一般来说,硬件设备已经进入了市场时钟的替换阶段。云基础设施,特别是托管服务和平台即服务(PaaS),减少了对设备的需求,因为硬件对用户透明,而且应该透明。我们也相信,这会扩展到大型机市场。这个系列的产品可以追溯到 20 世纪 50 年代,由于其可靠性和可用性,一直存在到现在。在云成为关键任务系统的选择之前,没有任何其他硬件平台具有如此高的可靠性。今天,通过适当配置的云基础设施,用户可以获得与大型机相同的可靠性和可用性级别,并具有相同的高性能。需要指出的是,我们并没有将 Oracle Exadata 包含在设备过时的故事里,因为它是 Oracle 在其新一代云数据中心中使用的基础设施。

术语及缩略语

相关资料

Gartner 咨询服务。自 17 年第二季度以来,Gartner 的数据管理分析师已经接收了超过 8500 份咨询,其中不包括供应商和投资公司。这些咨询中有 2281 个是关于云和 dbPaaS 的,仅在 19 年 1 季度就有 361 个查询。

2018 年市场份额:全球所有软件市场。

Gartner 云研究 2018 (P-18029 云采用)。该调查由外部合作伙伴于 2018 年 10 月至 11 月期间在网上进行。完整的研究调查了 1200 个人,其中 628 人报告说他们的组织正在使用公有云,507 人报告使用了不止一个公有云提供商。本研究的结果不代表“全球”调查结果或整个市场,而只是本调查涵盖的目标国家的一个简单平均的结果。

DBMS 斯德哥尔摩综合症

在全球数据库管理系统的总收入中,75%仍然来自内部部署——大约 345 亿美元。其中大部分来自基于永久许可模型的维护和支持合同。很明显,组织开始将他们的本地数据库重新部署到云上。这是一个缓慢的过程,需要仔细规划资源及完成测试,特别是对于任务关键型系统。在此期间,内部系统将继续发展,可能需要额外的许可。在有些情况下,系统使用的已经不是最好的技术。但与其承认这一点并做出技术变革,组织更愿意继续维持现状,以避免风险和不可预测的费用。我们称这些情况为“DBMS 斯德哥尔摩综合征”,因为它们创造了一个被动的受众,其中唯一的选择是购买额外的 DBMS 许可来增加他们的内部部署。斯德哥尔摩症候群通常被描述为在特定的时间里劫持者和俘虏之间形成的一种纽带关系,考虑到受害者所承受的危险或风险,我们通常认为这是不合理的。

原文链接

The Future of the DBMS Market Is Cloud

让所有人认同的文字称不上表达

腾讯云云原生提质增效实践精选集 2024

《2024腾讯云云原生提质增效实践精选集》出炉,5大热门技术领域,13个行业精选标杆案例,痛点到解决方案全...

评论