作为一名数据工作者,从业务角度阅读数据,理解业务与数据的关联性,这样才能发掘出业务分析的重点,及分析出数据所产生的价值。

前言

银行信贷业务的核心有两点,分别是“市场营销”和“风险管理”。市场营销就是银行设计信贷金融产品,然后销售给客户,通过收取客户的资金使用成本来获利,资金使用成本一般被称为利息或手续费。

既然把钱借给了客户,就要想办法收回来,但是在收回来的过程中,客户可能出现各种各样的异常状况,比如客户突然不想还钱了(还款意愿问题)、客户突然资金链断裂还不起钱了(还款能力问题)、客户本来就是想骗钱的(欺诈客户),这样银行就可能产生损失的可能性,称为风险。风险是产生损失的概率,描述一种可能性,而非真正的损失,所以风险可以通过统计学来预测。

为了避免发生损失,或者把损失降到最低,银行在放款后必须一直监控客户情况,一旦出现异常就及时进行相应动作。

信用卡业务作为银行信贷业务的零售金融分支,基于信用卡平台,销售零售金融产品来进行获利。为什么选用信用卡作为平台呢?因为信用卡是银行个金业务的大杀器,合理经营好信用卡业务,收益甚至比传统信贷业务还要高。所以非银机构也喜欢推出类信用卡产品,比如阿里的花呗和借呗,京东的白条等。

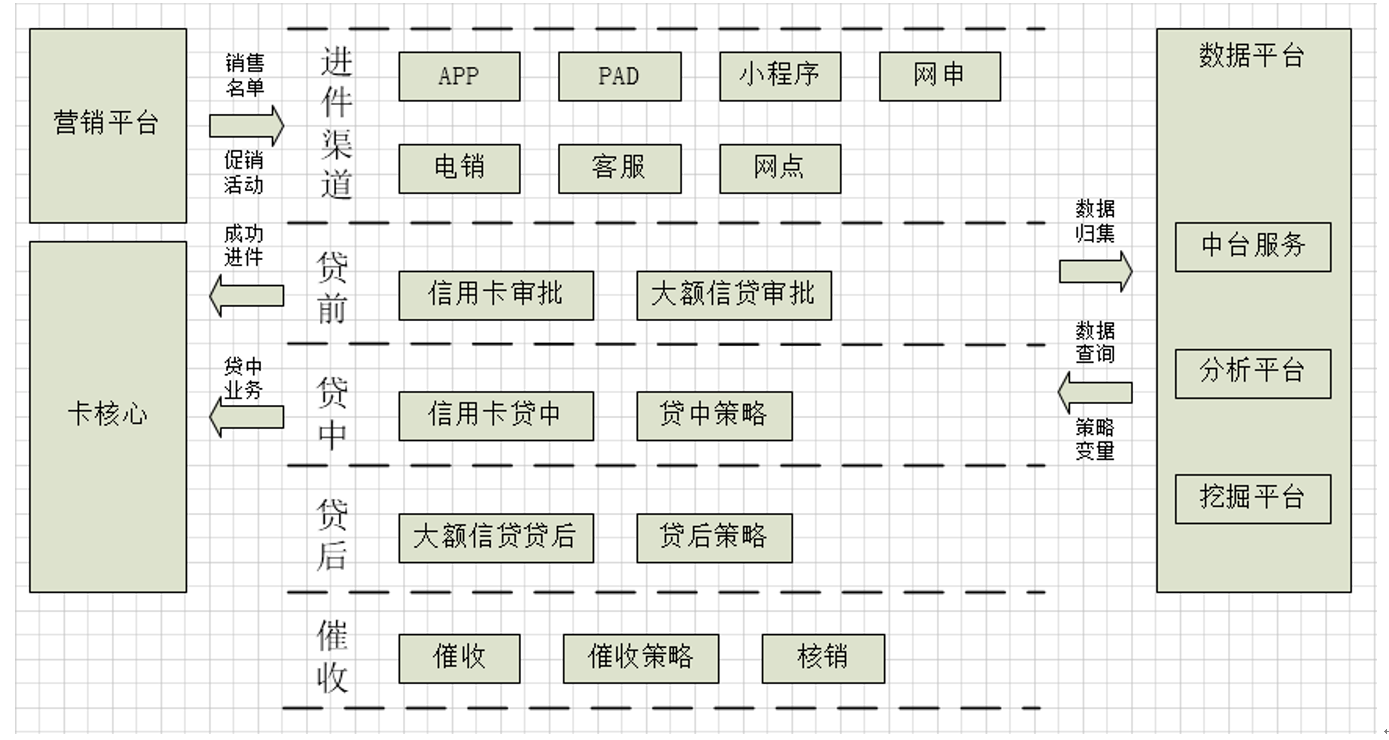

所以,信用卡业务也是具备银行信贷业务的核心特性:“市场营销”和“风险管理”。本文将阐述信用卡业务的基本框架,以及框架内的业务系统逻辑与业务数据之间的关联性,让读者能宏观了解信用卡业务与 IT 的框架,下图为基本框架图:

信用卡业务 IT 框架,按业务流程主要分为:渠道系统、贷前系统、贷中系统、贷后系统、催收系统。

渠道系统

渠道系统属于信用卡业务的流量入口,流量分为主动流量和被动流量。主动流量就是客户主动到线上渠道(APP、小程序、网申)或线下渠道(客户主动联系销售员使用 PAD 进件、网点销售进件)办理业务。被动流量就是销售员利用公司生成的交叉销售名单,通过电销、客服渠道主动获客,或者销售员线下营销客户获取。

那么交叉销售名单是从哪里来的?营销平台每天通过风险准入策略、市场营销策略、销售响应策略、营销脱敏策略筛选出交叉销售的客户名单,然后推送给渠道系统使用。同时,营销平台还会承载市场部策划的促销活动开展职能,渠道系统则会展示营销平台所部署的活动进行客户销售。

渠道系统主要是录入客户的填表信息,生成客户信息及申请件信息数据发送到贷前审批系统。

贷前系统

客户业务申请通过渠道系统进件后,就进入到贷前审批环节。贷前审批环节主要审核客户的业务申请是否成功,并把成功的结果发送到卡核心进行下一步的处理。贷前系统一般都有一套完整审批流程自动化处理,流程关键节点为:

反欺诈策略->黑名单策略->征信变量审核->客户特征审核->人工复审->出审核结果(审批成功/失败、授信额度大小、大额信贷的利率和期数)。

贷前系统主要产生审批策略的过程数据,包括申请件信息、审批节点扭转信息、审批节点处理时长、审批节点策略触发情况、审批结果。成功的业务申请进件由贷前系统生成申请件审核信息及客户信息数据发送到卡核心。

卡核心接收到贷前系统的发送来的信息后,会根据申请类型进行相应处理。若是信用卡进件,则会创建客户、账户、卡、申请件的信息,并制成卡片寄给客户。若是大额信贷进件,则会创建分期信息,并通知客户办理成功。每当客户进行交易或者还款后,都会登记到交易信息中,同时变动账户信息或分期信息中的余额。

贷中系统

客户在使用信用卡的过程中,本质就是银行不停地对客户进行动态授信的过程,所以信用卡贷中业务主要是信用卡额度管理和信用卡客户风险排查线上化。

信用卡额度管理一般出现在以下业务场景:

1)基于自身的额度使用情况和消费情况,客户会主动申请固定额度或者临时额度的调整,此时调额申请会从渠道系统进件,经过贷中系统的风险策略组合进行审批和调额幅度计算,最终审批结果会发送到卡核心系统进行额度调整。

2)基于信用卡客户的风险排查结果,银行会主动对高风险客户进行降额、止付甚至冻结操作,此时银行会主动发送申请给卡核心进行调整。

3)为了鼓励客户消费,银行会依据当前客户的额度使用情况和风险情况,主动发送短信通知客户可申请临时额度及临时额度幅度,客户按短信提示进行操作后,银行会实时对客户的临时额度进行调整。

信用卡额度管理主要产生客户发起的额度调整申请进件数据,额度调整审批过程数据,以及银行发起的客户额度调整记录数据。

信用卡客户风险排查,由数据平台按照信用卡贷中风险排查入组策略筛选出排查名单,然后推送给贷中系统,由贷中系统把排查名单派案给信用卡人员进行处理。信用卡人员会根据风险级别对客户进行电话排查或外访操作,最终把排查结果登记到贷中系统中。

信用卡客户风险排查主要产生信用卡客户风险排查名单及排查结果数据。

贷后系统

客户申请的大额信贷产品通过并放款后,便转入贷后阶段。贷后系统主要处理大额信贷客户风险排查线上化业务。数据平台会按照大额信贷贷后风险排查入组策略筛选出排查客户名单,然后推送给贷后系统,由贷后系统把排查名单派案给信贷人员进行处理。信贷人员会根据风险级别对客户进行电话排查或外访操作,最终把排查结果登记到贷后系统中。

贷后系统主要产生大额信贷客户风险排查名单及排查结果数据。

催收系统

若客户出现当期账单未还或还款额未达到最小还款额,则会进入催收阶段。催收的核心是客户入催分级和催收派案,前者影响客户的催收方式,后者影响催收派案的对象。

数据平台会筛选出当日的违约客户名单,根据客户特征和风险等级对客户进行入催分级,一般分为低风险客户、中风险客户及高风险客户。

低风险客户的特征一般为历史表现偶尔出现违约,且出现违约后短时间内就把欠款还清。这类客户是具备还款能力及还款意愿的,所以通过短信提醒或电话提醒进行催收即可。

中风险客户的特征一般为逾期 30 天到 90 天,且经过短信提醒或电话提醒无效。此时客户应该出现还款能力问题或还款意愿问题,或两种问题兼得。所以催收方式应该变更为人员催收,按客户的逾期程度分为行内人员催收和委外人员催收。若催收派案给委外人员催收,则委外公司会按照回收金额的百分比收取佣金。

高风险客户的特征一般为超过 90 天的逾期,此时客户基本不会还款了。银行会进行以下操作:

1)对客户进行委外催收或司法催收,尽量把本金收回;

2)把催收金额进行核销,从而把资金从表外移到表外。当然,核销金额还是会继续向客户追讨,或者把这部分资产卖给其他公司。

催收系统主要产生客户入催名单数据,客户催收回款数据,行内机构、委外机构、司法诉讼催收过程数据,核销数据。

数据平台

业务系统在实现业务逻辑的过程中,可能需要外部数据的协助,比如营销平台的交叉销售客户名单,或者调用各种业务策略,那么外部数据和业务策略变量从何而来呢?答案就是数据平台。数据平台会归集所有业务系统的源数据,并进行标准化、主题化、具备历史快照的数据管理,同时为全公司提供三种基本服务:

1)中台服务。数据中台属于企业级数据复用平台,因应全公司业务系统的数据查询需求,生成标准数据接口为业务系统提供数据服务;

2)分析平台。由数据平台准备基于客户、账户、银行卡、产品、分期、申请件、交易、逾期等基础数据,提供给业务人员自助查询或自助分析使用;

3)挖掘平台。由数据分析人员使用数据平台基础数据,分析各类客群的申请特征、征信特征、行为特征、表现特征等特征变量,从而建立诸如信用卡响应评分模型、信审风险评分模型、催收评分模型等评分卡,为贷前、贷中、贷后、催收的业务策略提供关键数据。

总结

银行信用卡业务产品及业务场景非常的多,且按不同角度切入会有不同的理解。

按组织架构理解,市场部负责设计金融产品和市场规模与产品利润分析,风险部负责风险策略的迭代与金融产品定价,销售团队负责产品营销,授信部负责产品申请审批,资管部负责公司资产管理及客户催收,IT 部门负责业务系统和数据平台建设。从这个角度能理解各个部门穿插在信用卡业务闭环内的工作职责与关联关系。

按产品条线理解,信用卡产品,基于信用卡的贷中信贷产品(账单分期、消费分期、现金提取)构成了信用卡平台的基础业务。为了提升盈利能力,设计自身特色的大额信贷产品及零售金融产品,运营高风险风收益的业务。从这个角度能理解信用卡中心的产品丰富度及成熟度,间接观察出整体客户规模(产品越丰富,说明产品细分度越高,从而看出目标市场细分程度越高,面向的客户群越广)。

按数据流向理解,结合信用卡业务的营销、渠道、贷前、贷中、贷后、催收大体框架,就能清晰了解到业务逻辑、业务系统、业务数据、数据平台之间的关联关系,从而理解信用卡业务的重心及数据分析的方向。

通过系统实现业务逻辑,主要为了让公司能开展业务,销售产品,实现盈利。但是市场是动态的,开展业务的过程中,业务人员必定会关注诸如市场规模,收益率,逾期率,营销策略、响应策略、风险策略的命中率与效果等关键经营信息,从而调整业务方向,进行重大决策。这些关键经营信息就必须通过业务监控工具展现给业务人员,那么业务监控工具具体指什么呢?就是全行业务的报表体系与指标体系。

在本文我们了解到了信用卡业务的基本框架,以及框架内的业务系统逻辑与业务数据之间的关联性,对信用卡的业务、系统、数据有了基本的认知了,那么具体去建设报表体系与指标体系的时候,必须基于信用卡业务框架从宏观到微观地去落实:市场营销关注的是什么数据,具体要从什么地方查询数据及分析数据,风险管理关注的是什么数据,具体又要从什么地方查询数据及分析数据,报表体系与指标体系应该用怎样的系统平台去承载,技术工具选型是什么,未来,还将针对以上内容继续展开讨论。

作者介绍:

镜花水月,任职于某商业银行,从事数据架构设计、数据模型设计、数据平台及应用研发。

分布式云行业实践指南(2023)

业内首个分布式云行业实践方法论、工具箱。

评论 3 条评论