看看最近几个月的股价,英伟达的投资者肯定不怎么开心:

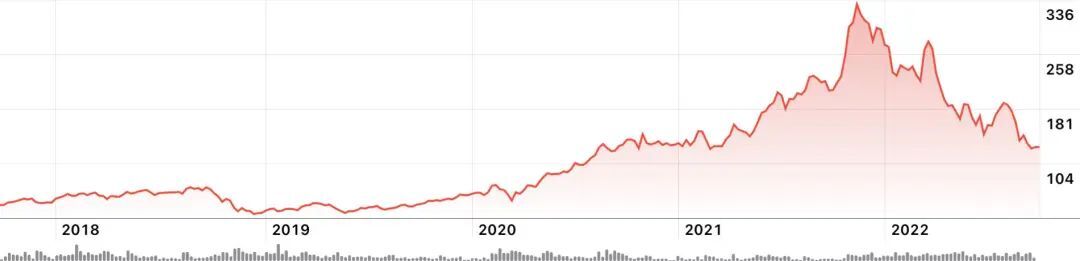

但如果把时间拉长到 5 年,我们看到的故事似乎又不一样了:

2020 年底显然是是一个转折点。很多游戏玩家还清楚地记得,当他们看到新一代 3000 系列 GPU 以较低的定价发布时,本想着在两个月后购入新品升级自己的 PC,却在 GPU 发售后遭遇了前所未有的缺货和价格飞涨。随后,整个 GPU 市场进入了时长一年多的特殊时期。

新冠疫情让更多消费者被迫居家办公、居家娱乐,刺激了 PC 和游戏 GPU 的销量;人工智能的热潮让企业、学校和实验室购买了更多占据市场主导地位的英伟达 GPU,这是造成上述局面的两大因素。

当然,众所周知,最大的刺激来自数字货币市场。为了挖掘价格飞涨数倍的以太坊,大批数字货币矿工取代了 PC 玩家成为 GPU 市场的购买主力。他们不在乎涨价,因为以太坊涨得更多,购卡成本可以在极短时间内回本。狂热的气氛延续了一年多,直到 2022 年数字货币市场冷却后才开始消退。

直到今年 9 月份,筹备数年的以太坊大升级终于实施。以太坊由工作量证明(PoW)机制转向权益证明(PoS)机制,意味着使用 GPU 挖掘以太坊由此成为历史。没有任何其他数字货币能够承载矿工在以太坊中投入的天量算力规模,无数 GPU 一夜之间丧失了自己的存在意义。

就像每一位因为 GPU 涨价而被迫推迟升级计划,对挖矿热潮咬牙切齿的 PC 玩家所期待的那样,矿工开始以极低的价格大批量抛售 GPU。可以预期,市场很快会充斥廉价的二手矿卡。英伟达刚刚发布的 4000 系 GPU 虽然有着看似合理的定价,但在矿卡面前毫无吸引力。

英伟达的 CEO 黄仁勋因为喜欢以皮衣装扮出镜而被称为“皮衣黄”。他对媒体表示英伟达也挨了当头一棒,但 4000 系 GPU 的创新依旧能吸引买家的关注。看起来,公司对渡过难关充满信心。

他还提到,之前芯片产能的瓶颈问题导致 GPU 出货缓慢,进而让英伟达的库存在今天达到了很高的水平,这进一步加剧了困境。

但问题在于,即便矿卡和库存的压力随着时间逐渐消退,英伟达的未来依旧有着巨大的不确定性因素。相比短期困难,很多长期因素对投资者信心的冲击更为明显。

光线追踪:游戏的未来,但不是英伟达的救星

长期以来,3D 游戏依赖一系列技巧来呈现栩栩如生的画面,这些技巧主要集中在光照层面。GPU 首先会将 3D 场景中玩家看不到的部分(比如视野中房子后面的车库)剔除掉来减少计算量;然后将正确的纹理应用到各种对象(树、草、人、等等)上。最后,GPU 根据场景中预先确定的光源位置在画面上应用光照效果,并在对象上添加阴影贴图。处理好的场景会转换为一个个像素并渲染到 2D 屏幕上;这个过程称为光栅化。

近年来热门的光线追踪技术机制完全不一样:光线追踪的原理是从玩家的视角位置向场景中发射大量光线,当光线遇到对象后会按照现实世界中的物理规律进行反射、折射处理。光线最后会射向场景中的光源,GPU 再从光源开始沿着光线计算照明参数。这种机制一般会显著增强光照的效果,让场景物体看起来更加贴近真实。

如上图,左边开启光追的画面中水面反射与瞄准镜外壳的阴影明显更加真实。光栅化机制很难处理场景中物体的随机反射,这是光线追踪的优势所在。

在过去,光线追踪技术由于计算成本高昂(相当于对屏幕上数百万像素发出的数以亿计光线全部计算反射路径)而只能用在电影电视工业的后期处理上。每渲染一帧光线追踪场景往往需要大型计算集群工作几分钟甚至几小时。2018 年,英伟达推出的 2000 系列 GPU 引入了弱化版本的光线追踪,通过一系列技巧大大减少了光追场景所需的计算量,然后使用专用的计算单元提升了计算效率,从而实现了实时光线追踪效果。

理论上说,光线追踪不仅可以提升游戏玩家体验,还能大大减少开发者的工作量。开发者不再需要提前研究场景光照并绘制贴图(术语称为“烘培”),只需放好物体并设置表面属性,放好光源,剩下的事情交给 GPU 即可。当然,这需要几乎所有玩家都配备支持光线追踪的硬件才行。

在未来的元宇宙应用中,光追的这一优势可以显著减小开发者创造虚拟世界的负担。除了光追外,英伟达开发的 DLSS 技术能从另一个角度获得类似的效果。DLSS 通过 AI 计算来预测下一帧画面,从而减少场景所需的算力。在 AR/VR 应用中,这一技术可以让算力不足的 GPU 也能输出高帧率的画面,降低玩家的眩晕感。

英伟达的竞争对手 AMD 也选择了类似的技术路线,只不过后者尽量避免使用专用单元来执行光追和 AI 预测计算。这意味着 AMD 实现的效果不够好,但消耗的晶体管会少很多。AMD 还选择了将多个小芯片封装在一起提供算力的方案,术语称为 MCM 封装。制造小芯片的成本比大芯片低很多:制造一颗 500mm2 大芯片的费用可能可以生产 10 颗 100mm2 的小芯片。

这就产生了一个结果,虽然英伟达的 GPU 更快、效果更好,但成本相当高昂。

另一个问题在于,游戏主机市场的三大厂商:索尼、微软和任天堂开发的游戏主机全部采用 AMD 生产的 GPU,并不支持英伟达的光线追踪与 DLSS 技术。开发者即便为英伟达产品做了优化,也只有一小部分 PC 玩家能够享受成果。考虑到越来越多的大型 3D 游戏都会同时推出游戏主机和 PC 版本,甚至只推出主机版本,开发者可能更倾向于采用那些 AMD 产品也支持的特性。

虽然刚刚发布的 4000 系列 GPU 拥有极强的光线追踪性能(据英伟达宣传,新品的光追性能提升了 1-3 倍),但如果游戏不支持光追,就并不能享受这种增益。加上英伟达选择的大芯片路线让 4000 系产品成本居高不下,在这场较量中公司似乎很难取得对 AMD 的优势。

人工智能:美好的蓝图,但并非一人独享

英伟达的巨型芯片并不是只能玩游戏。除了为人们提供娱乐外,它们还有看起来更有前景的用途。

1999 年,英伟达通过在显卡中加入硬件光照和三角形单元,历史上第一次显著分担了 CPU 的负担,从而打败并收购了曾经如日中天的 3dfx。GPU 这个名词就是英伟达在那时发明的。从那以后,GPU 的计算单元日益进化,在 3D 渲染场景中能做的事情越来越多。终于,英伟达意识到 GPU 的核心——Shader 着色器也可以在其他领域中发挥作用。2006 年,CUDA 技术与英伟达代号的 G80 的新一代 GPU 一同发布,让开发者可以将 GPU 的庞大浮点运算能力运用在通用科学计算场景中。CUDA 开启了 GPGPU 的时代,显卡取代了 CPU 成为研究人员的主要计算能力源泉。

2016 年击败围棋世界冠军的 AlphaGo 超级计算机标志着另一股力量的崛起。有了 GPU 提供的庞大算力,曾经在论文中沉睡多年的机器学习与深度学习技术终于等来了实用化的曙光。开发者在 GPU 集群中运行越来越大的 AI 模型,完成自然语言识别、图像识别、用户偏好分析等一系列任务。短短几年间,AI 的身影遍布了几乎所有 IT 领域,并通过智能手机、智能音箱、智能辅助驾驶、智能摄像头等产品深入影响人们的生活。

英伟达是人工智能崛起的最大赢家之一。无论开发人员从事何种领域的人工智能研究,他们都需要英伟达的 GPU 和 CUDA 编程生态。英伟达在这一市场先行一步,并持续多年投入大量资源开发并改进软硬件技术,帮助开发人员开发出更多、更好的 AI 模型,也赢得了整个开发社区的忠诚。

但是,为人工智能投入的资源也为英伟达带来了负担。今天的 GPU 将大量晶体管资源用来为开发者提供灵活的通用计算能力,但这些资源在游戏中能起到的作用并不明显。虽然英伟达试图通过 DLSS 这样的技术来提升 3D 游戏对 GPU 的利用率,可是无论如何,曾经全为游戏玩家设计的显卡已经一去不复返了。

与之类似,英伟达在 CUDA 生态方面的投入也和游戏开发厂商没有太大关系。英伟达开拓了一个全新的战场,这个战场与游戏产业的联系日益淡化。英伟达正在两线作战。

英伟达开始为数据中心制造专用加速硬件。这些产品没有视频输出口,无法当作显卡使用,只能用于通用计算目的。随着时间推移,这些硬件的芯片设计也开始与 GPU 芯片出现了明显差异。专用芯片会有更多晶体管用于 AI 加速目的,而 GPU 芯片依旧主打 3D 游戏。

即便如此,技术进步依旧让英伟达不敢掉以轻心。CUDA 生态为公司积累了可观的先发优势,但人工智能领域的进化速度超越了人们的想象。一夜之间,一种全新的计算范式开始迈向主流,英伟达感受到了危机。

相比从 GPU 改进而来的加速卡,人们意识到专门为 AI 目的从头开始研发的芯片可能拥有更高的计算能力与更低的功耗,或许还有更低的成本。在这样的前景驱动下,一大批 AI 初创公司杀入了战场,推出了五花八门的 AI 芯片解决方案。

另一方面,云计算的流行让大量 AI 算力需求流向了云厂商。这些云厂商一开始要投入巨资购买英伟达的加速卡升级自己的基础设施来满足需求,直到有一天他们发现了另一条路线。

IT 产业的几大巨头,包括亚马逊、谷歌、阿里巴巴,都开始研制自己的云基础设施硬件。这些硬件包括了 CPU、AI 加速器、网络芯片等等。更重要的是,不同类型的软硬件从一开始就是为云环境中高效协作而优化设计的。随着技术迭代,厂商自主研发的方案足以成为英伟达产品的强力竞争对手。

大型云厂商有充足的资金、业界一流的软件工程师队伍,能够招聘到最优秀的硬件人才为他们服务。并且他们都希望摆脱对英伟达这样第三方厂商的依赖,这种动力是不可磨灭的。

英伟达的护城河是 CUDA 形成的软件生态。然而,随着 AI 技术不断进化和普及,新一代开发人员从一开始接触到的可能会是云厂商提供的入口。他们可能不会再绑定到 CUDA 生态中,而是使用各家云厂商的解决方案来完成工作。

事情又回到了原点。英伟达只能依靠持续的技术创新,不断研发出业界最优秀的硬件才能保持市场份额,或者至少不让市场那么早就丢掉。为此,英伟达也需要提供全栈方案:除了加速硬件,今天的英伟达还在开发 CPU、IO、加速芯片、网络芯片一体化的产品。这种产品不再需要依赖英特尔或 AMD 制造的 CPU,还能通过英伟达自有 CPU 与 GPGPU 之间更紧密的数据交换通道来提升性能与能耗比。

英伟达需要独自完成所有环节。从 CPU 到编程加速库,一站式解决问题。但这样的方案能否挽回云厂商的订单?能否继续让新一代开发人员留在英伟达创造的开发生态中?答案尚未明朗。

Omniverse:成为元宇宙世界的先行者

如果云厂商最终抛弃了英伟达,英伟达会不会自己成为云厂商呢?在今天,这种可能性是非常小的。但随着元宇宙逐渐从概念走向现实,情况可能会发生变化。

英伟达发布的 Omniverse 平台是专为元宇宙打造的软硬件方案。其中,Ominiverse Nucleus 是平台的数据库和协作引擎。开发者可以使用 Nucleus 创建虚拟世界中的种种对象,就像创世纪传说中上帝为世界塑造花鸟鱼虫和阳光雨露一样。

这些对象能够用在各种元宇宙应用中,满足生产生活的种种用途。当然,这些对象和应用都会成为英伟达元宇宙生态的一部分。

这样的元宇宙会构建在英伟达的硬件基础之上。CPU、GPU、AI 加速器、网络……所有的产品均由英伟达提供。直到最后,整个云服务都可能来自于英伟达。这是一片全新的蓝海,所有厂商都有相同的起跑线。正因如此,英伟达有理由、有动力开启新的商业模式:为元宇宙提供一站式云服务。

如果这样的未来成为现实,这意味着英伟达将与谷歌、亚马逊、Meta、阿里巴巴等巨头正面对抗。每家厂商都很可能会在自有软硬件上构筑自己的元宇宙,不同的元宇宙之间无法互通。

为了赢得这场未来之战,英伟达正在通过 Omniverse 提前蓄积弹药。就像 2006 年的 CUDA 成就了十年后的英伟达一样,今天的英伟达也希望提前锁定未来十年的竞争优势。

英伟达也没有放弃另一条路径。如果软硬件生态最终并没有走向封闭体系,那么英伟达依旧能够为各大企业提供基础设施。至少,那些中小企业可能依旧会钟情于英伟达的加速卡,而不是那些云巨头销售的计算设备订阅服务。

如果 Omniverse 成为新时代的 CUDA,英伟达就能在今天的基础上更进一步,成为元宇宙时代的统治者之一。届时,投资者可能会看到一家市值数以万亿美元计的巨型企业,为他们带来丰厚的回报。

无论如何,今天英伟达的潜在竞争对手并不希望看到这样的未来。他们会全力以赴,避免 GPGPU 的故事重演。英伟达正在吸引同行的火力,Omniverse 的前景也因此难以预测。

游戏 GPU、人工智能与元宇宙,是今天的英伟达需要解决的三大困局。强敌环伺,英伟达需要付出前所未有的努力才有可能打通那条荣耀与财富之路。稍有不慎,皮衣黄的梦想就有可能折戟沉沙,让行业见证又一颗企业巨星的陨落。

鲜花还是坟墓,未来通向何方我们无法预测。但英伟达正在试图创造未来,试图用持续不断的技术创新与大胆的商业决策吸引命运女神的垂青。这样的努力,至少值得人们的敬意。

加V:busulishang4668

腾讯云云原生提质增效实践精选集 2024

《2024腾讯云云原生提质增效实践精选集》出炉,5大热门技术领域,13个行业精选标杆案例,痛点到解决方案全...

评论