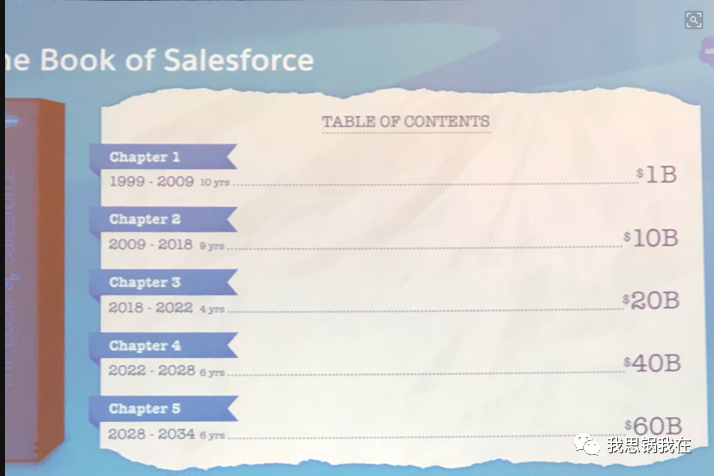

2018 年 1 月,Salesforce 的联合创始人兼 CTO 在推特上放出了一张给华尔街分析师做分享时的 PPT,上图中揭露了这家即将满 20 周岁的公司更长远的野心。

在实现了年营收 100 亿美金后,公司提出了未来十六年的分阶段目标:

在 2022 年前,年营收达到 200 亿 美金,CAGR 达 19%;

在 2028 年前,6 年时间再翻一倍,实现 400 亿 美金,CAGR 达 12%;

在 2034 年前,再花 6 年,突破 600 亿 美金。

这个目标并非遥不可及,当时软件公司里市值最高的微软,2017 年总收入约 950 亿美金。其次 Oracle 总收入约 370 亿美金(记住这个数),SAP 总收入为 265 亿美金。

转眼到今年 8 月末,在公布 Q2 财报的前与后,诞生了几个历史性的“首次”:

7 月,以市值 1792 亿 首次 超过 Oracle,终于成为企业级软件领域的老大;

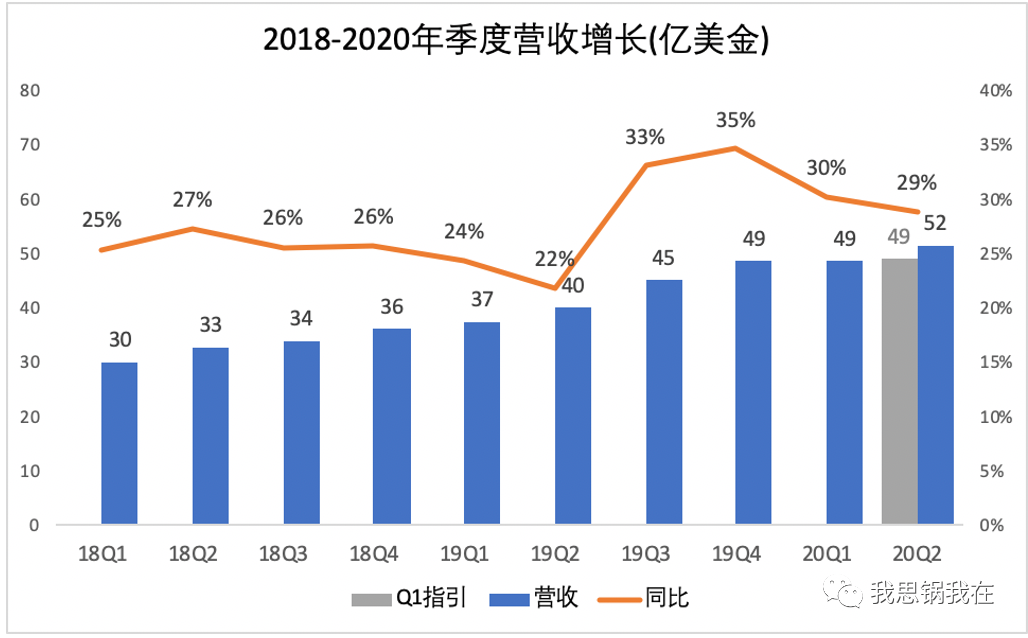

Q2 实现营收 51.5 亿美金,历史上 首次 单季度破 50 亿美金;

2020 全年收入剑指 200 亿,至 207 亿美金,可能 首次提前两年 完成目标。

随着取代老牌石油公司埃克森美孚进入“道琼斯工业平均指数”即道指,当天收盘后 Salesforce 股价创下历史新高,录得 26%的涨幅。

在过去几个月,尽管身为 SaaS 鼻祖,公司股价在一派疯涨的 SaaS 及云计算公司中绝不是最突出的,甚至在 5 月的 Q1 财报公布后,还微跌了 3.5%。

那为什么在 Q2 财报公布后,市场突然一片叫好,仿佛公司站上了一个新台阶。

换句话说,在上个季度 Salesforce 到底做对了什么?

一言蔽之——没有,就是“躺赢”。

两个字的背后包含了我将讨论的三层话题,并在结尾斗胆做了两个预测:

表面上,Q2 业绩只是正常发挥,而且与往年增长相比并无明显突破;

但是,细看前两个季度的关键数据和管理层对话,未来业绩几乎可被预知;

所以,与其说“大超预期”不如说“价值归位”,Salesforce 还能躺赢多久?

“ Wall Street is a tough audience.(华尔街是位苛刻的观众) ”

这是科技媒体 TechCrunch 在 Q1 财报发布后对股价微跌 3.5%做出的评价,而在这次暴涨 26%后,我想对把这句话改成:

Wall Street is a tough and whimsical audience.

苛刻又无常。

01 什么是 Salesforce 的当下?

“把水晶球扔出去,你什么也预测不了。你能做的就是识别闪电何时发生。”

这句话来自一篇介绍风投基金 Benchmark(曾投出 Uber、Twitter、Yelp 等公司)投资风格的文章,颇有感触。

所以,根据过去两个季度财报,疫情中的 Salesforce 究竟表现如何?

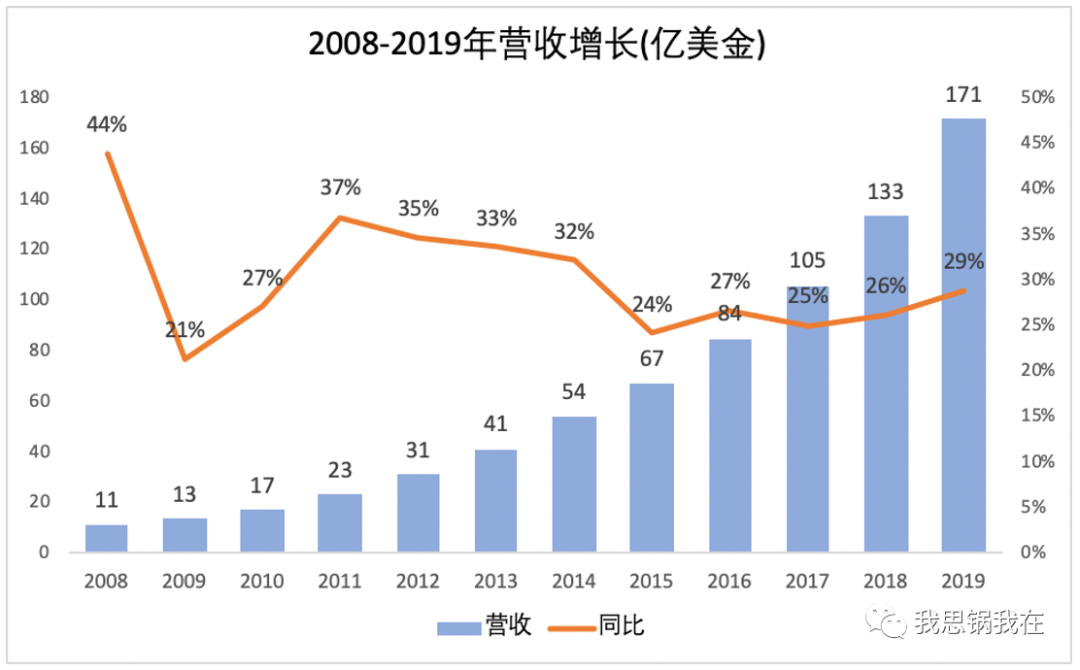

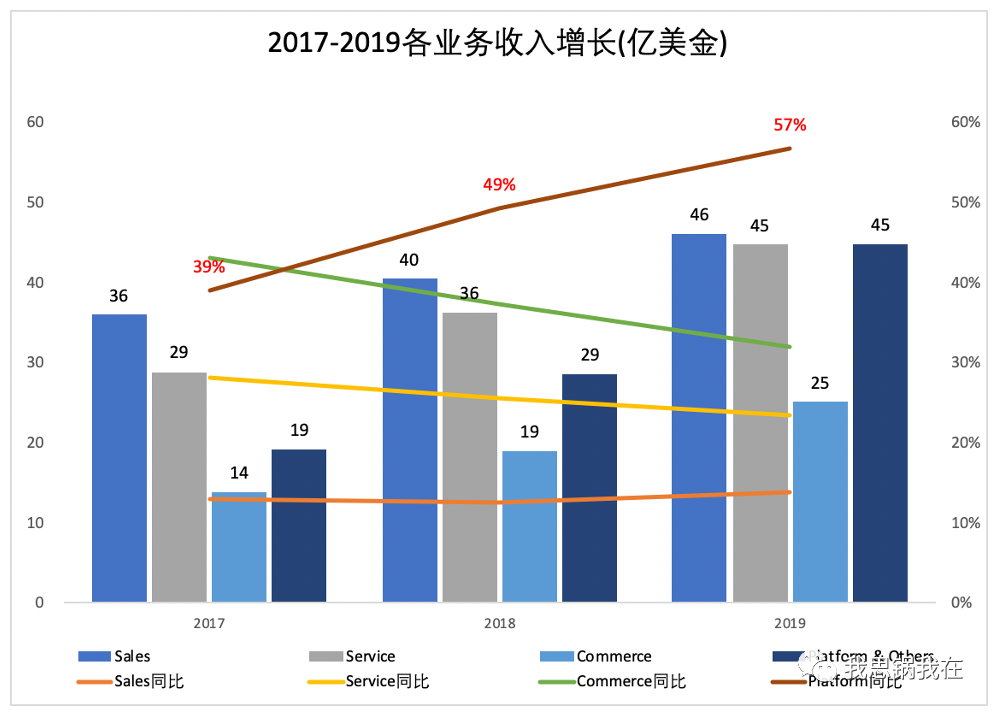

首先,21 岁的 Salesforce 在营收上一直保持几乎不低于 25%的惊人增长。

第二季度营收第一次突破 50 亿美金,同比增速达到 29%。这个数字优于公司在 Q1 给出的 48.9 亿美金的收入指引,超出 5%——虽不显著也不容易。

而从年度表现上,我将时间轴拉长至十年,可以找到更有趣的信息:

2008 年,也就是金融危机这一年,反倒成了公司 年增长最快 的一年,也让 SaaS 模式一战成名;

年营收从 10 亿到 100 亿美金,花了近 10 年,然而从 100 亿到 200 亿,如果在今年实现,却只需 短短 3 年 ;

不可否认,2019 年通过收购 Tableau 给营收注入了一支强心剂。但是根据 Tableau 财报推测,2019 年其营收约在 15 亿美金,仅占整体营收 8.7%。

其次,在 CRM 这个竞争充分的红海市场,以高投入换高增长的策略从未改变。

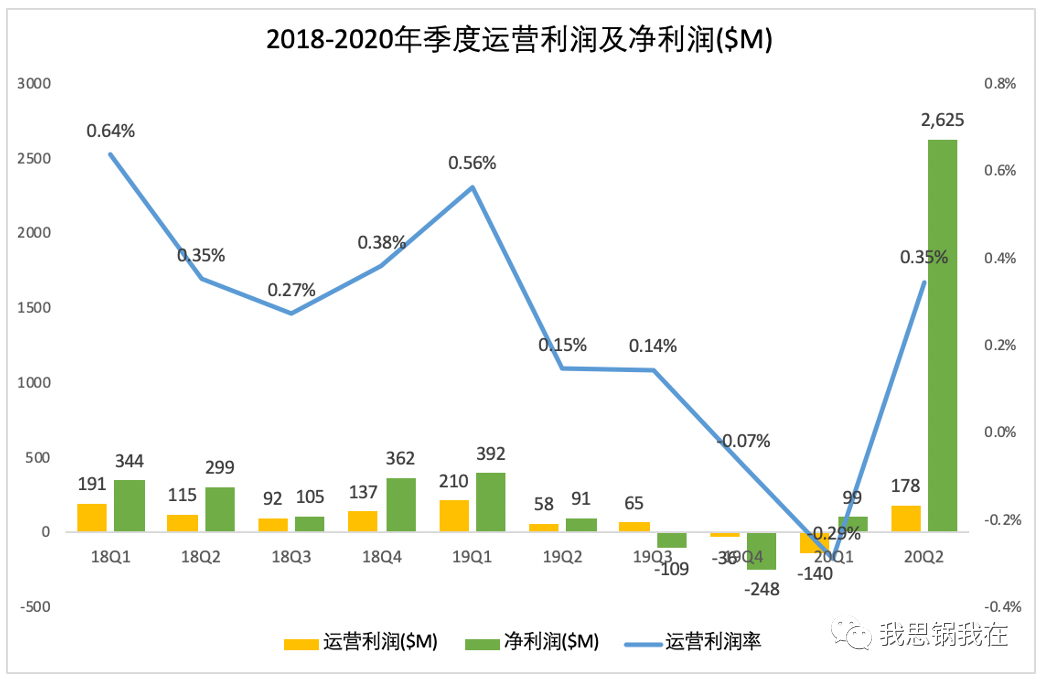

眼尖的你们已经发现第二季度里,在运营利润没有明显改善的状况下,净利润却飙升至不可思议的 26 亿美金。

原因在财报电话会(以下称电话会)中解释得非常清楚:

“As the company changed its international corporate structure, which included the consolidation of certain intangible properties, resulting in a $2 billion net tax benefit related to foreign deferred taxes.(因为改变了海外主体的架构,包括对特定无形资产的整合,才导致了约 20 亿美金的 海外递延税项 )”

这意味着利润将继续 不会 成为公司的首要发展指标,Q2 的净利润表现不具备可持续性。在电话会中,CFO 明确指出:

“我们会把原先计划在明年投入市场和产品的预算 提前至下半年 …去满足客户在未来 12 甚至 24 个月全方位数字化工作环境中的需求。因此,这些投入将可能导致下半年的开支进一步扩大。”

最后,以 Force.com 为基础的平台级业务继续拉动增长的飞轮。

2019 年年报显示,来自 PaaS 平台的收入已成为第二大收入来源,仅次于 CRM 业务,并且增速仍在逐年提升。

年度电话会上,管理层还透露,去年 Q4 平台的应用商店 AppExchange 中上架的第三方应用超过 3400 个,安装量超过 750 万次,同比增长 45%。

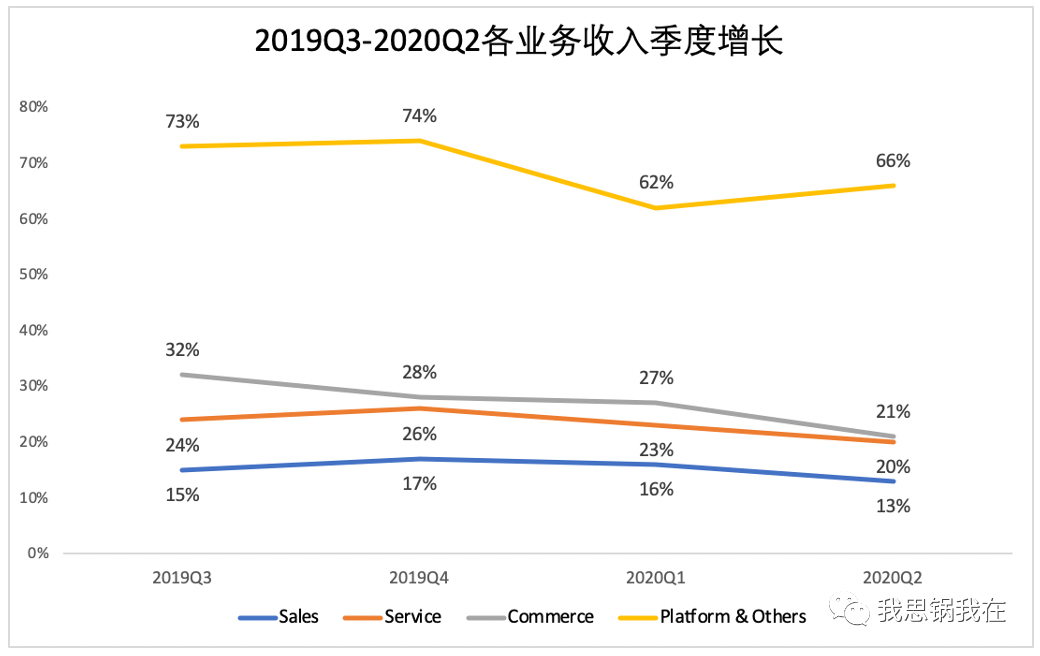

平台业务甚至在 Q2 逆势上扬。有人可能会质疑,因为平台部分还包含 2019 年下半年对 Tableau 等重要公司的并购,除去这部分,公司实际表现如何?

这个问题管理层也做了回答:在“平台业务”的同比 66%的增长中,Tableau 贡献了 44 个百分点。也就是说,原先业务同比增长 22%,依然是所有板块中增长最快的。

但是,我认为在对业绩的解读上, 不需要把 Tableau 或 Mulesoft 等收入独立出来。

核心原因是对这两起历史上最重要的并购,无论从产品策略还是客户成功(Customer success)上,都有 巨大协同和战略价值 ,并已形成有机整体。我会在后面详述。

总结一下,Salesforce 在第二季度所展现出来的业绩的确可圈可点,在疫情的短暂冲击下没有受到过多影响,并且很快实现反弹,向 200 亿收入目标迈出了坚定的一步。

但是,结合市面上的信息和数据,我认为公司 并没有 在战略上出现重大调整。

换句话说,Q2 表现出来的是一个成熟企业在特殊时期所采取的 常规操作 。

02 对于业绩预测,华尔街到底忽略了什么?

我在如何定义一家成熟的SaaS公司?里谈到了 ASC 606 新会计准则下的一个变化:

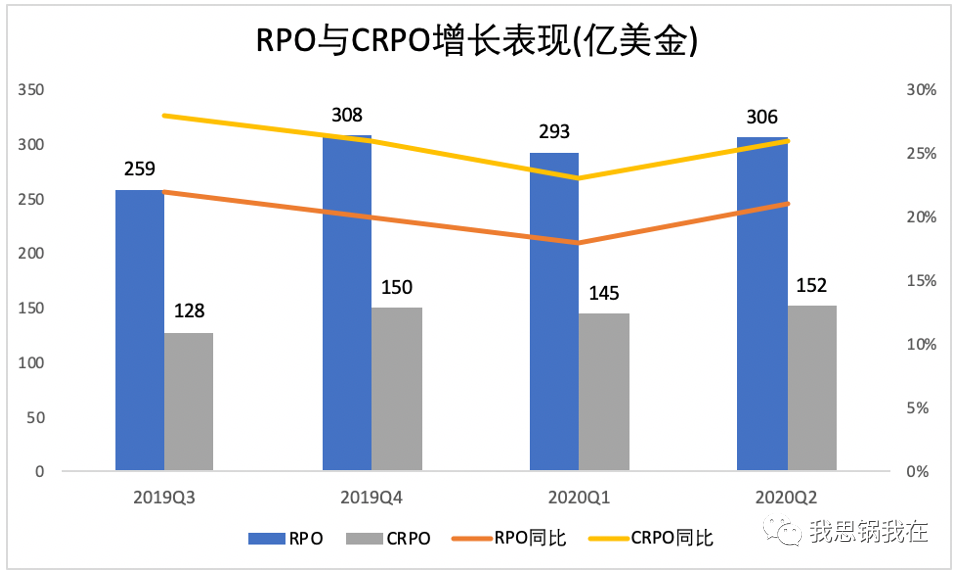

递延收入,作为 SaaS 公司财务预测中最重要的参考指标之一,将逐步被 Remaining Performance Obligation(剩余履约价值,后称 RPO)替代。

Salesforce 在 2019 年财报中首次披露了 RPO,并进一步将 RPO 拆成 Current RPO(当下 RPO,指 12 个月内将完成开票,后称 CRPO)和 Noncurrent RPO(非当下 RPO,指 12 个月后完成开票)分别统计。

所以,CRPO 将是最重要的营收预测指标,没有之一。

我将最近四个季度的 RPO 与 CRPO 统计如下,

时间回到 Q1 财报公布后,我们得知 Q1 的实际营收为 49 亿美金,而在 2019 年 Q4 时也知道 CRPO 为 150 亿美金,假设 2020 年 Q4 收入与 Q1 相等(实际情况大概率会增长),那么 两者相加可估算得到 2020 全年营收,即约等于 200 亿美金 。

Q1 电话会上,管理层曾给出全年指引为 200 亿美金。这个数字与疫情刚爆发时 Q4 电话会给出的 210 亿美金相比较,略微下调。

不知道是不是这个原因,以及在疫情期间各项临时投入导致 运营利润率同比走低 (见前图),让华尔街对 200 亿美金这个亮眼的指引毫不感冒。

在年报中还提到,合同一般以年为单位与客户签订,通常为 12 个月到 36 个月,所以当 CRPO 和 RPO 都保持在 20% 以上的同比增速时,我做一个大胆预测:

Salesforce 实现 300 亿营收应该就在 2023 年前。

其次,如同 CFO 在 Q2 电话会上所说,Q2 超预期的表现主要来自五个方面:

新业务开展;

客单提升;

客户流失率下降(从略低于 10%降至 9%以下);

继续履行上季度新签的电信运营商大单;

外汇走强。

如果仔细看管理层对话,几乎可以把前四项归为一个核心原因:

成功的大客户战略 。

第四点里提到的运营商大单,便是与 AT&T 的合作。

Q1 电话会里,CEO Benioff 把这次合作就称之为“ incredible and extensive deal(不可置信的大生意) ”。

用一句话,AT&T 需要的是一个 横跨旗下所有多媒体、零售和服务等终端的统一平台 ,来构建每一位顾客的全方位消费画像。

其中,多媒体频道包括旗下 DirecTV、HBO 和 Turner Sports,终端包括零售网点、客服中心、宽固业务等等。AT&T 希望顾客每一次与其任何一块业务发生交互的时候,交互过程和信息都能被及时准确地记录下来,并在下一次服务时提供更个性化体验。

对拥有从销售、市场到服务等成熟产品的 Salesforce,结合 Mulesoft 在底层异构数据集成能力和 Tableau 在上层的可视化展现能力,便是面对这类复杂需求的最佳选择。

这个强大又灵活的平台就是从今年开始管理层在多处强调的 Customer 360 。

2008 年金融危机,Salesforce 通过按需付费的 SaaS 模式以及轻量级产品直击中小企业的痛点。而今年新冠疫情,公司紧紧抓住留存更高且数字化转型更迫切的大客户,背后是基于一整套平台级产品,来体现 处理复杂问题 的功力。

这也正是向传统软件厂商宣战的信号。

03 买买买的 Salesforce 还能涨涨涨吗?

我不会做任何过于久远的预测,但可以基于事实做两个推测:

疫情大单将持续兑现;

买买买可能会更积极。

疫情之下,有充足预算的企业是愿意为必要工具付费的,并且更愿意选择成熟的供应商。

所以,在 Q2 财报会上管理层特地指出,客户的流失率开始下降,更多的续费来自 老客户和大客户 。

比如,Benioff 透露到 Commerce Cloud 签下了 历史上金额最大 一单,是与 VF Corp.(威富服饰),旗下拥有 North Face、Vans、Lees 等服装品牌。同样,Under Armour 也决定将原有的电子商务系统全部替换成 Commerce Cloud。

由于疫情对线下商务的阻隔,Commerce Cloud 意在为客户提供包括电商及社交媒体等全渠道信息和数据整合,帮助客户更精准地触达消费者并进行营销和销售。

因此,不管是零售商、传统品牌还是 DTC(Direct-to-Customer)新品牌,都可能在疫情爆发后有迫切的需求。

再回到 AT&T,如管理层所述,这笔巨额订单并没有包含在 CRPO 中,即并不会在 12 个月内全部兑现,也没有被计入在今年的 200 亿收入目标中。可见,一来这项工程部署量浩大,二来这个合作将 至少持续两年或以上 ,但如果成功上线,将具有持续变现和极大标杆效应。

第二,Salesforce 被业内外更为津津乐道的,是一系列具有战略意义的投资及并购。尤其在后者上,其协同价值都在不久之后得到充分兑现。

在历史上六十多起并购案中,以下为交易金额前五大事件。

仔细看交易时间和金额,买买买的节奏在疫情前就已经在 提速 了。

并且从 Tableau 和 Mulesoft 两起并购来看,近年来的策略有两个明显倾向:

向传统兼容 :Mulesoft 能够有效帮助企业整合来自传统系统(Legacy system)和异构体系(本地或云上)的数据源,而 Tableau 则能高效地将不同数据源进行整合清洗,最终得到统一展现;

一站式(One-stop)服务 :在向传统兼容的基础上,一切与销售、营销和服务相关的场景,以及如何帮助客户触达消费者等需求,Salesforce 希望通过自有产品以及 Force.com 平台的第三方应用尽可能一并满足,实现数据和业务闭环。

在今年初的年度电话会上,管理层还透露了一条重要数据:

年消费贡献超过 2000 万美金的客户数量同比增长 34%。

可见 Salesforce 早已用实际行动向前浪展开围剿,我们也就不该对今年 7 月超过 Oracle 并坐上企业服务的头把交椅感到惊讶了。

早在 2016 年,时任 COO 的 Keith Block 便向媒体娓娓道来公司的并购策略,绝不是“willy-nilly(随意无章)”。面对各种并购标的,公司只会考虑一个核心问题:

“How the purchase will drive their relationship with their customers?”(这笔交易将如何促进公司与客户之间的关系)

背后包含了五个小问题:

标的的企业文化与我们匹配吗?

标的的产品与我们互补吗?

标的公司拥有优秀人才吗?

标的是否具有一定金融价值?

最后,吸收标的后对我们有何风险?

当交易完成后,更大的挑战来自“ 整合 vs 创新(Integration vs Innovation) ”。比如在收购团队内部协作软件 Quip 后,公司并没有立刻将 Quip 的产品整合进主体,而是选择独立运营。基于对客户群和产品差异的考虑,起初只在底层进行数据打通。

如果说投资是一门艺术,那并购则是一门杂技。

最后,还有一个有意思的趋势,最近被并购的标的如 Mulesoft、Vlocity 等在前几轮融资时都出现了公司旗下风投基金 Salesforce Venture 的身影,也就是说这些标的很早就进入了“观察列表”。

谁可能是下一个并购标的?

要说 2019 年企业服务最火热的领域,非 RPA(机器人流程自动化) 莫属。

2019 年 11 月,软银愿景加持的 Automation Anywhere(后称 AA)完成了由 Salesforce Venture 领投的 2.9 亿美金 B 轮融资,推动公司成为继 UiPath 后该领域的第二家独角兽。

AA 早前已经在 Salesforce 的第三方应用商店 AppExchange 上发布了连接器,Service Cloud 的执行 VP 认为,RPA 能够帮助 Salesforce 的客户大幅缩减重复劳动,帮助客户专注于对他们顾客和消费者的交互,因此与平台非常 协同互补 。

如果有一天 Salesforce 将 AA 收入麾下,我一点不意外。

尾声 回到未来

在今年初的 Q4 电话会上,Benioff 正式提出了一个更宏伟的目标:

到 2024 财年(即 2023 年末),实现 340 至 350 亿美金营收。

按照今年 200 亿营收来看,三年 CAGR 约 20%。这个增速放到最上面的历史年增速图中比较,似乎不值一提。

但是放到整个企业服务市场,被赶下山头的 Oracle 已经连续五年徘徊在 350 亿至 395 亿营收区间,从未突破 400 亿。

企业服务领域的竞争今非昔比,尤其在使用习惯成熟、数字化渗透率更高的美国市场,届时已经 25 岁的 Salesforce,如果真的能继续保持 20%以上增速,我会有一丝“意外”的。

而现在的 Salesforce 和现在的 Benioff,正处当打之年。这次暴涨看似意料之外,实则情理之中。

(位于旧金山市中心的 Salesforce Tower)

我们都想知道,这股被疫情裹挟着的乘风破浪之势还能延续多久?

这个问题同样出现在这个季度的电话会上,来自 RBC Capital 的分析师问道:

“回想起 2008 年的危机,你们采取了非常有意义的措施得以迅速恢复。对比今年,你们发现了更多相似之处吗?我们还能看到像上次一样的恢复速度吗?”

Benioff 是这样回答的:

“Each crisis tends to bring us to the future faster.”

每一次危机都会带领我们更快走向未来。

本文转载自微信号我思锅我在(ID:angelplusdevil)。

原文链接:

腾讯云云原生提质增效实践精选集 2024

《2024腾讯云云原生提质增效实践精选集》出炉,5大热门技术领域,13个行业精选标杆案例,痛点到解决方案全...

评论