本文最初发布于 Medium 网站,经原作者授权由 InfoQ 中文站翻译并分享。

在某些情况下,神经网络之类模型的表现可能会胜过更简单的模型,但很多情况下事情并不是这样的。

打个比方:假设你需要购买某种交通工具来跑运输,如果你经常需要长距离运输大型物品,那么,购买卡车是很划算的投资;但如果你只是要去本地超市买点牛奶,那么买一辆卡车就太浪费了。一辆汽车(如果你关心气候变化的话,甚至可以买一辆自行车)也足以完成上述任务。

深度学习的使用场景也开始遇到这种问题了:我们假设它们的性能优于简单模型,然后把相关数据一股脑儿地塞给它们。此外,我们在应用这些模型时往往并没有对相关数据有适当的理解;比如说我们没有意识到,如果对数据有直观的了解,就不必进行深度学习。

任何模型被装在黑匣子里来分析数据时,总是会存在危险,深度学习家族的模型也不例外。

时间序列分析

我最常用的是时间序列分析,因此我们来考虑一个这方面的例子。

假设一家酒店希望预测其在整个客户群中收取的平均每日费用(或每天的平均费用)——ADR。每位客户的平均每日费用是每周开销的平均值。

LSTM 模型的配置如下:

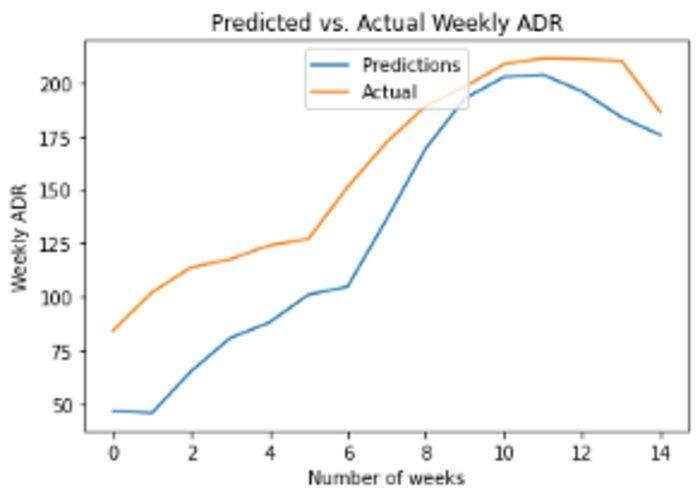

下面是预测与实际的每周 ADR:

资料来源:Jupyter Notebook 输出

获得的 RMSE 为 31,均值 160。RMSE(均方根误差)的大小是平均 ADR 大小的 20%。误差并不算高,但不得不承认,神经网络的目的是尽可能获得比其他模型更高的准确度,所以这个结果还是有些令人失望。

此外,这个 LSTM 模型是一个一步预测——意味着如果没有可用的时间 t 之前的所有数据,该模型就无法进行长期预测。

也就是说,我们是不是太急着对数据应用 LSTM 模型了呢?

我们先回到出发点,首先对数据做一个全面的分析。

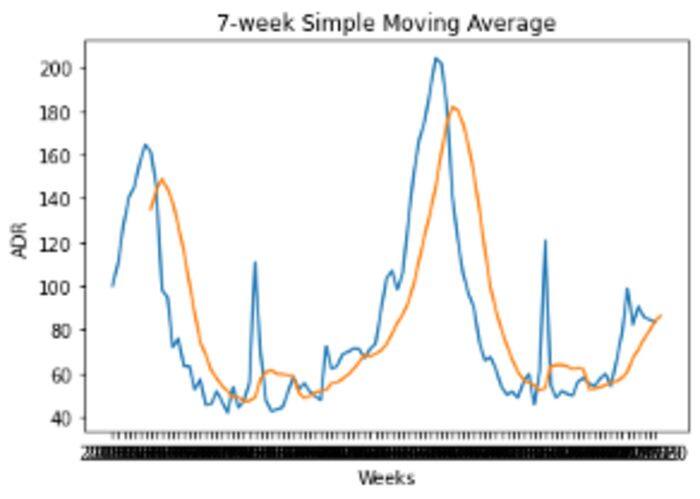

下面是 ADR 波动的 7 周移动平均值:

资料来源:Jupyter Notebook 输出

当数据通过 7 周的移动平均值进行平滑处理后,我们可以清楚地看到季节性模式的证据。

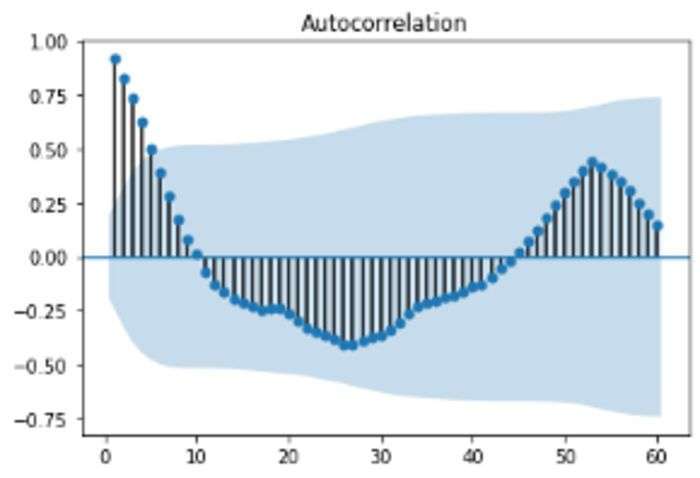

我们来仔细看看数据的自相关函数。

资料来源:Jupyter Notebook 输出

我们可以看到,峰值相关性(在一系列负相关性之后)滞后 52,表明数据中存在年度季节属性。

有了这一信息后,我们可以使用 pmdarima 配置 ARIMA 模型来预测 ADR 波动的最后 15 周,并自动选择 p、d、q 坐标以最小化赤池量信息准则。

根据上面的输出,ARIMA(0,1,1)(0,1,0)[52]是 AIC 的最佳拟合模型。使用这个模型,对于 160 的平均 ADR,可获得 10 的 RMSE。

这比 LSTM 实现的 RMSE 要低得多(这是一件好事),仅占均值大小的 6%多。

对数据进行适当的分析后,人们会认识到,数据中存在的年度季节属性可以让时间序列更具可预测性,而使用深度学习模型来尝试预测这种属性在很大程度上是多余的。

回归分析:预测客户 ADR 值

我们换个角度来讨论上述问题。

现在我们不再尝试预测平均每周 ADR,而是尝试预测每个客户的 ADR 值。

为此我们使用两个基于回归的模型:

线性 SVM(支持向量机)

基于回归的神经网络

两种模型均使用以下特征来预测每个客户的 ADR 值:

IsCanceled:客户是否取消预订

country:客户的原籍国

marketsegment:客户的细分市场

deposittype:客户是否已支付订金

customertype:客户类型

rcps:所需的停车位

arrivaldateweekno:到达的星期数

我们使用平均绝对误差作为效果指标,来对比两个模型相对于平均值获得的 MAE。

线性支持向量机

这里定义了 epsilon 为 0.5 的 LinearSVR,并使用训练数据进行了训练:

现在使用测试集中的特征值进行预测:

这是相对于均值的均值绝对误差:

MAE 是均值大小的 28%。让我们看看基于回归的神经网络是否可以做得更好。

基于回归的神经网络

神经网络的定义如下:

使用的批大小是 150,用 30 个 epoch 训练模型:

现在将测试集的特征输入到模型中,以下是 MAE 和平均值:

我们看到,MAE 仅仅比使用 SVM 所获得的 MAE 低一点。因此,当线性 SVM 模型显示出几乎相同的准确度时,很难证明使用神经网络来预测客户 ADR 是合适的选项。

无论如何,用于“解释”ADR 的特征选择之类的因素比模型本身有着更大的相关性。俗话说,“进垃圾,出垃圾”。如果特征选取很烂,模型输出也会很差。

在上面这个例子里,尽管两个回归模型都显示出一定程度的预测能力,但很可能要么 1)选择数据集中的其他特征可以进一步提高准确性,要么 2)ADR 的变量太多,对数据集中特征的影响太大。例如,数据集没有告诉我们关于每个客户收入水平的任何信息,这些因素将极大地影响他们每天的平均支出。

结论

在上面的两个示例中我们已经看到,使用“更轻”的模型已经能够匹配(或超过)深度学习模型所实现的准确性。

在某些情况下,数据可能非常复杂,需要“从头开始”在数据中使用算法学习模式,但这往往是例外,而不是规则。

对于任何数据科学问题,关键是首先要了解我们正在使用的数据,模型的选择往往是次要的。

可以在此处(https://github.com/MGCodesandStats/hotel-modelling)找到上述示例的数据集和 Jupyter 笔记本。

原文链接:

https://towardsdatascience.com/deep-learning-is-becoming-overused-1e6b08bc709f

InfoQ记者

Java 避坑指南:Java 高手笔记代码篇

本迷你书包括 86 个业务开发中常见踩坑点。每一个知识点都相当的实用,是程序员业务开发中的必备避坑指南...

评论