自 ChatGPT 初次发布以来已经过去 9 个月,这款聊天大语言模型成为月活用户最快破亿的消费级应用也早就是 7 个月前的事。几乎在一夜之间,我们迷迷糊糊主涉入了生成式 AI 的新时代。

但除了 ChatGPT 之外,消费者们到底在以哪些方式与各类生成式 AI 产品交互?老牌厂商在哪些类别中占据主导地位,而新兴企业又在哪些领域崭露头角?谁有望成为下一位市场“大赢家”?

另外,AI 产品的开发是否一定要大笔投资才能启动?靠 GPT 真的能挣到钱吗?

人们通过 GPT 变富有了

为了回答这些问题,技术媒体 a16z 参考了 LikeWeb 流量数据(截至 2023 年 6 月),按月度访问量对前 50 大生成式 AI Web 产品进行排名。此外,他们还分析了这些产品随时间推移的增长趋势,并跟踪这种增长来自何处。

排名主要由 Web 和应用端流量决定,因为到目前为止,大部分消费级生成式 AI 产品仍然是通过网站来呈现。

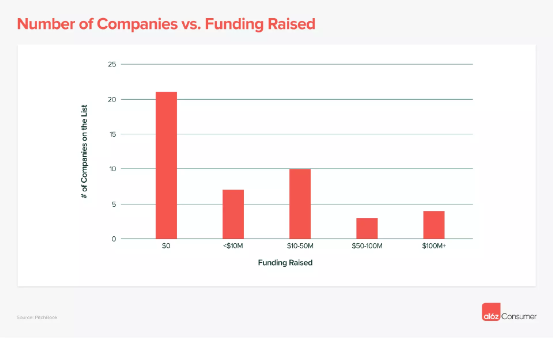

通过分析这份名单,a16z 发现,这一年出现了很多全新的网站,80%是之前不存在的。这些企业中几乎有一半是自筹资金、没有引入任何外部资本。也就是说,即使投入相对较少,企业也完全有可能快速推出大型 AI 产品。

而且最重要的是,目前消费者们的付费意愿明显相当强烈。榜单上 90%的公司已经实现了盈利,且几乎所有厂商均依靠订阅模式获取收益。还有 15%的上榜企业已经筹集到至少 5000 万美元资本!

另外,有些生成式 AI 产品在网站流量方面的表现非常好。一些 GPT-wrappers 比市值数十亿美元的公司每月获得的访问量还多。也就是说 GPT 产品还是非常吸引用户的。

因此,有网友点评说,GPT 是“2023 年最大的金矿”。

下面让我们一起看看 a16z 的具体分析吧!

大多数领先产品均围绕生成式 AI“从零开始”构建而成

与 ChatGPT 一样,本次排名中的大部分上榜产品在一年之前还不存在——其中 80%属于全新网站。也就是说,虽然不少传统企业正在运用生成式 AI 增强其产品,但那些最引人注目的消费级体验往往都是全新设计并构建而来。

在上榜的 50 款产品当中,只有 5 款来自老牌科技巨头或者被其收购,分别为:Bard(谷歌)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)和 Chipchamp(微软)。

根据 PitchBook 的数据,在余下的上榜公司当中,有 48%完全是自筹资金、没有引入任何外部资本。也就是说,即使投入相对较少,企业也完全有可能快速推出大型 AI 产品。当然,也有 15%的上榜企业已经筹集到至少 5000 万美元!

风险投资支持的企业和自筹资金的公司之间,最主要的区别在哪里?答案是技术栈。取决于模型的实际大小,构建和训练自有模型可能需要花费数百万美元。

榜单中前 50 位的公司主要分为三类:(1)训练自己的专有模型;(2)对现有模型做微调;(3)在现有模型之上构建消费级 UI(例如各种「GPT 打包器」)。但值得注意的是,排名前 10 的产品中有一半基于自家原研模型、四款为微调模型,只有一款属于“打包”型产品。

不考虑 ChatGPT(考虑到 OpenAI 已经筹集到 113 亿美元,过于巨大的数字可能会扭曲整体趋势),掌握专有模型的公司平均筹集到 9800 万美元。相比之下,微调开源模型的公司只需要 2000 万美元,而“打包”厂商更是仅需 900 万美元。

ChatGPT 目前仍然,遥遥领先……

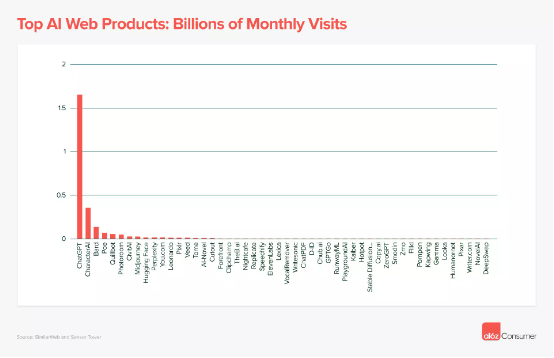

ChatGPT 一家就独占前 50 大生成式 AI 产品月度流量的 60%,估计每月访问量为 16 亿次、月度活跃用户为 2 亿(截至 2023 年 6 月)。如此亮眼的成绩,甚至令 ChatGPT 网站在全球访问量榜单上排名第 24 位。

尽管主打陪伴服务的 CharacterAI 平台已经成为第二大产品、规模约为 ChatGPT 的 21%,但还没有哪款产品能呈现出与 ChatGPT 相媲美的增长态势。特别是在移动领域,CharacterAI 已经是最强大的早期参与者,Sensor Tower 的数据显示其日活用户甚至可以与 ChatGPT 比肩、且留存率明显更高,但增幅仍然有限。

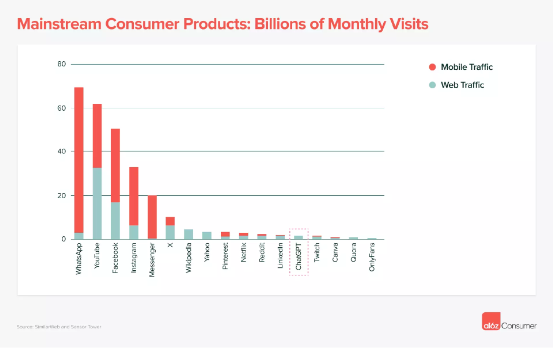

而且即使是体量最大的生成式 AI 产品,在与主流消费级服务对抗时,规模仍显得有些不够看。将 Web 与移动端流量做综合考量,ChatGPT 的排名大致跟 Reddit、LinkedIn 和 Twitch 在一个水平上,仍远低于各大业界“巨头”(例如 WhatsApp、YouTube 和 Facebook 等)。

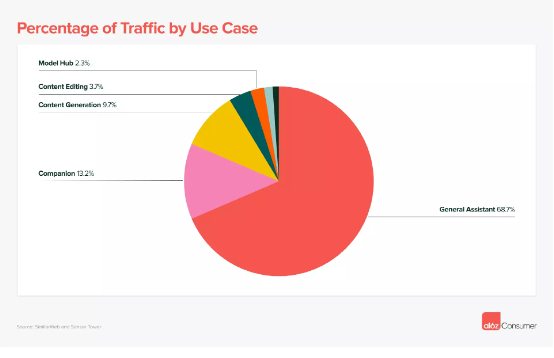

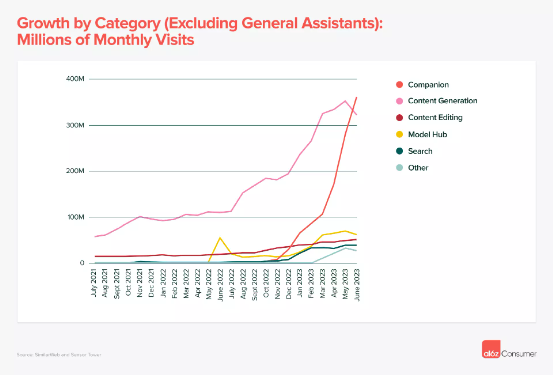

大语言模型助手(例如 ChatGPT)占应用主导,但陪伴与创新工具正在快速发展

基于生成大语言模型的聊天机器人在前 50 大消费级产品的总体流量中占比约 68%。除了 ChatGPT 之外,同属聊天机器人的还包括谷歌 Bard 和 Quora Poe,二者也都杀进了前五。

但最近几个月来,另外两大应用类别也开始异军突起——这就是 AI 伴侣(例如 CharacterAI)和内容生成工具(例如 Midjourney 和 ElevenLabs)。在更广泛的内容生成类应用中,图像生成是最主要的用例,占得总体流量的 41%;其次是生产/消费侧写作工具,占比 26%;视频生成则占比约 7%。

还有哪些值得关注的应用类型?那就是模型中心。上榜的虽然只有两家网站,但其对应的流量却相当可观——Civitai(以图像为主)和 Hugging Face 均挤进了前十。这样的成绩绝对令人印象深刻,毕竟消费者往往会访问这些网站来下载模型并在本地运行,所以网络流量可能无法充分反映其实际使用情况。

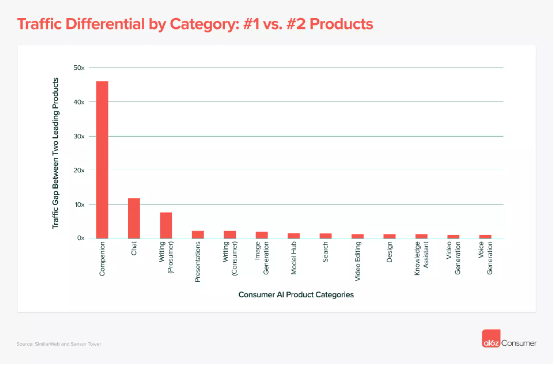

早期“赢家”已经出现,但大多数品类仍身陷鏖战

对于各位跃跃欲试的选手,好消息是:尽管人们对生成式 AI 的兴趣一路飙升,但不少品类还没有决出最终的胜利者。

下图所示,为各品类领域中排名第一与第二的厂商之间的流量差异。虽然也有例外情况(例如陪伴类应用),但在大多数品类上,二者的差距都在 2 倍以内。也就是说,登顶企业获得的访问次数一般不超过第二大第二大竞争对手的 2 倍。再考虑到上榜企业在过去 6 个月内的平均月增长率普遍达到 50%,这种差距几乎是随时可能被扭转。

另外,流量分布也呈现出严重的碎片化趋势。专为特定用例或工作流程所构建的产品正与通用型工具齐头并进,两类定位下的产品都有可能支撑起可观的商业成功。

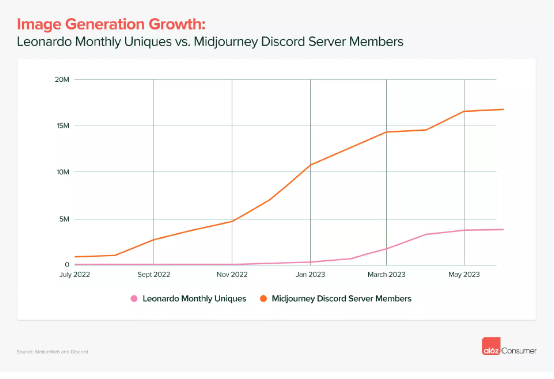

首先来看图像生成领域。虽然 Midjourney 在整体上占据主导地位,但像 Leonardo 这类专注于游戏资产生成的厂商也获得了惊人的流量增长。从下图中可以看到,Leonardo 每月独立访客的数量与 Midjourney 的 Discord 服务器成员增幅差距并不算太大。尽管前者受众已达千万,但 Leonardo 仍能跟上 Midjourney 的增长速度并维持住百万级用户规模。

收购市场仍然火爆,且消费者的付费意愿相当强烈!

过去 5 年来,不少消费级应用迎来一波收购热潮。由于无法完成平台转变(例如由互联网到移动端),新产品往往很难激发人们的兴趣。此外,客户的获取成本也在上升,导致大多数消费级厂商不得不认真考虑终身价值和获客成本等更趋现实的运营指标。

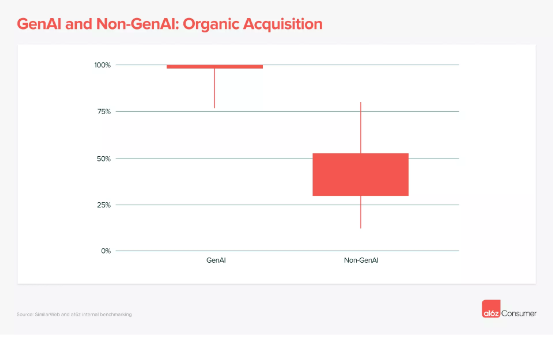

但生成式 AI 的出现改变了游戏规则。此次上榜的大多数厂商都没有进行过付费营销(至少从 SimilarWeb 提供的数据来看是这样)。通过 X、Reddit、Discord 和电子邮件上的口口相传,各企业能够获得可观的免费引流、口碑和推荐效果。

在排名靠后的这四分之一生成式 AI 产品当中,只有 2%的流量为付费性质。相比之下,根据技术媒体 a16z 对 150 种产品进行的基准测试,排名前四分之一的非 AI 消费级订阅服务商的付费流量则占比达 70%。

从现实情况来看,消费者们的付费意愿明显相当强烈。榜单上 90%的公司已经实现了盈利,且几乎所有厂商均依靠订阅模式获取收益。上榜产品的平均价格为每月 21 美元(包月套餐平均费用),相应的年化收益达到 252 美元。

如果大家订阅过 AI 之前的其他流行消费级服务(例如 Calm、Headspace 或者 Duolingo),肯定知道其年度订阅价格一般不会高于每年 70 美元,而包月套餐的平均收费大致在 10 美元左右。可以看到生成式 AI 的介入创造出了新的价值空间,也提高了消费者的付费意愿。

生成式 AI 领域的移动应用平台仍待发展

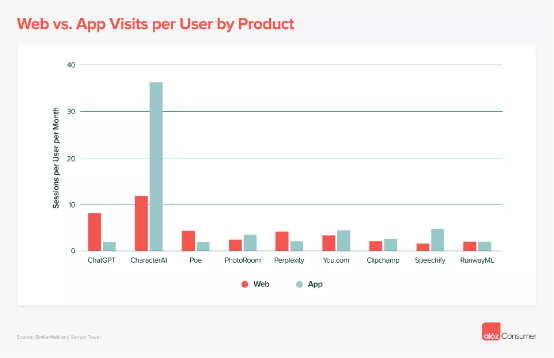

到目前为止,消费级 AI 产品主要以浏览器为首选,移动端应用相对比例不高。甚至连 ChatGPT 也是在 6 个月之后才发布自己的移动应用!

但这里也有值得关注的例外情况。在图像生成品类当中,考虑到第三方 API 的存在,应用的“启动门槛”相当低。Lensa 和 WOMBO 等产品的销量曾经出现急剧上升,但随后的下滑速度也同样惊人。

那么,为什么 AI 厂商没有积极在移动设备上开发相应产品?这是因为浏览器是绝大部分消费群体接触生成式 AI 的自然起点。不少 AI 厂商的研发团队规模有限,可能不想把自己的注意力跟资源浪费在 Web、iOS 加 Android 三种平台之上。因此,目前榜单中只有 15 家公司拥有活跃的移动应用,而且几乎所有厂商都发现与 Web 端相比,移动应用对于每月总流量的贡献比例还不到 10%。

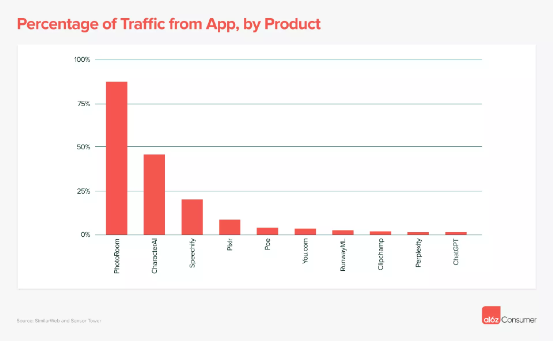

这里有 3 个值得注意的例外情况:专业消费级设计工作室 PhotoRoom(移动流量占总流量的 88%)、陪伴类应用 CharacterAI(移动流量占总流量的 46%)和文本转语音产品 Speechify(移动流量占总流量的 20%)。与网站相比,这些厂商的移动应用参与度(按每访问者每月的会话数量来衡量)明显高于平均水平。

考虑到当前普通消费者每天在移动设备上花费的时间往往比桌面设备还多出 36 分钟(前者为 4.1 小时,后者为 3.5 小时),我们预计随着技术的发展成熟,未来将有更多以移动端为核心的生成式 AI 产品陆续出现。

参考链接:

https://news.ycombinator.com/item?id=37587832

https://a16z.com/how-are-consumers-using-generative-ai/

腾讯云云原生提质增效实践精选集 2024

《2024腾讯云云原生提质增效实践精选集》出炉,5大热门技术领域,13个行业精选标杆案例,痛点到解决方案全...

评论 1 条评论