在 IDC 最新发布的《全球人形机器人市场分析》报告中,一个关键信号被反复提及:人形机器人开始进入可复制、可交付的规模化商用阶段。

在这份报告中,IDC 选择用“出货量”而非“项目数”、“合作数”作为核心衡量指标。

报告中还提到,人形机器人正在从单一硬件销售,向 “硬件 + 平台 + 服务” 组合模式演进,其中包括 RaaS(Robot-as-a-Service) 等形式 。

其中的数据显示,2025 年全球人形机器人出货量约为 1.8 万台,同比增长约 508%,销售额约 4.4 亿美元(约合人民币 30.6 亿元),其中中国厂商占据主导位置。

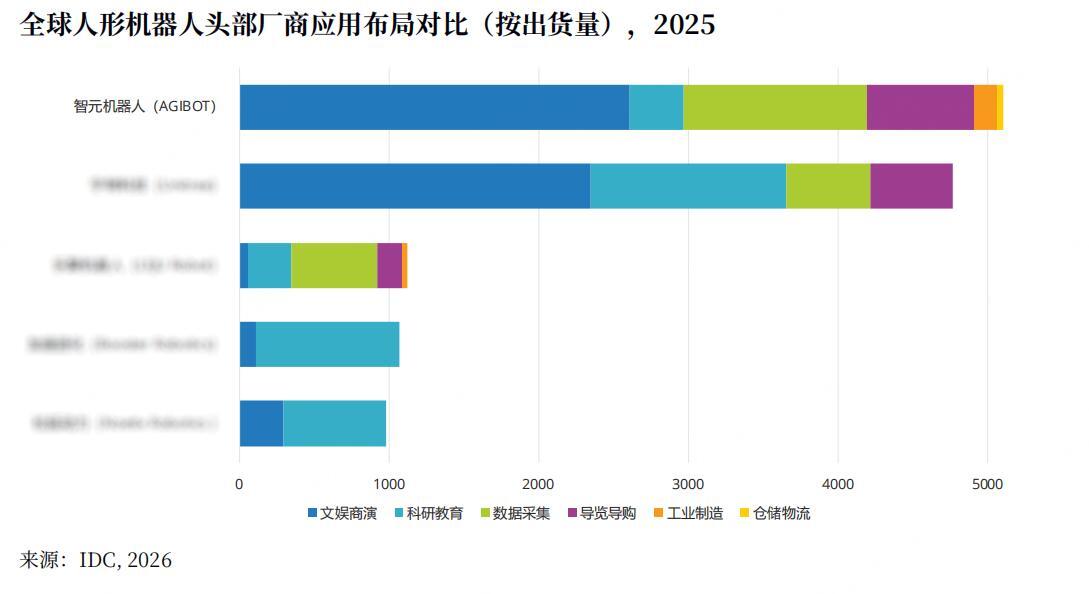

还将当前人形机器人的主要落地需求,归纳为六大类场景:

文娱商演

科研教育

数据采集

导览导购

工业制造

仓储物流

这些场景有一个共同点:强调可控任务、明确边界和可持续交付。

从 IDC 的统计口径来看,当前需求并未集中在单一行业,而是分散在上述六大场景中。这种分散本身,反而说明一个问题:市场或者并不是在等待“完美的人形机器人”,而是在寻找“现在就能用的那一部分能力”。

其中,有一家公司成立仅三年,就已经在六大应用场景中的五类,都实现了出货量第一:这家公司就是智元机器人。

此外,智元以 5200 台的出货量夺得全球榜首,还拿下了“全尺寸细分领域出货量第一”的桂冠。

IDC 在报告中特别区分了不同形态的人形机器人,其中全尺寸人形机器人在 2025 年贡献了 41.6%的市场收入份额,成为最主要的收入来源。

所谓全尺寸机器人,并非外形更像人,而是按照成年人的身体尺度与关节结构设计,对人类的空间(如展陈、导览、科研实验室)适配度高。

不过,与其说全尺寸人形机器人更“先进”,不如说是现实条件更早将其推向商用——高成本和高部署门槛,使其难以长期停留在实验或演示阶段,只能优先进入需求明确、具备支付能力的场景,并在真实使用中完成迭代。

值得一提的是,智元凭借软硬件全栈技术能力、快速的市场拓展、完善的生态建设以及多元化的商业模式,实现了 1300 台出货量,亦位居全球市场行业第一。

在 IDC 的这份报告中还提到,人形机器人正在从单一硬件销售,向 “硬件 + 平台 + 服务” 组合模式演进,其中包括 RaaS(Robot-as-a-Service) 等形式 。

这背后也算是现实原因驱动:比如短期活动、科研采集、阶段性项目中,租用能力比拥有设备更重要。这类模式的出现,也在一定程度上降低了人形机器人进入真实场景的门槛,加速了早期需求的释放。

而全球首个机器人租赁平台“擎天租”,也是来自于智元。智元表示平台上线 3 周,注册用户数已突破 20 万,日均租赁订单稳定在 200 单以上。

参考链接:https://my.idc.com/getdoc.jsp?containerId=CHC54064426&pageType=PRINTFRIENDLY