今天凌晨,马斯克的商业帝国又发生巨变:

计划在今年 IPO 的 SpaceX,收购了 xAI。新公司估值达 1.25 万亿美元(约合人民币 8.68 亿元),差不多是 xAI 估值(目前约 2500 亿美元)的五倍。

有意思的是,据彭博社消息,知情人士透露,这笔交易是全股票交易,合并公司的股票预计每股价格为 526.59 美元。

另据路透社消息,在本次收购中,xAI 的投资者,每持有 1 股 xAI,可兑换 0.1433 股 SpaceX 股票;部分高管还可选择按每股 75.46 美元现金退出。

合并之后,这个巨大的“SpaceX Plus 版”,一口气拥有了:火箭、太空互联网、通信、AI、还有社交平台——去年 3 月,xAI 以 330 亿美元收购了 X 平台。

马斯克亲自写下一篇博客,阐明他的“太空 AI 算力”路线:

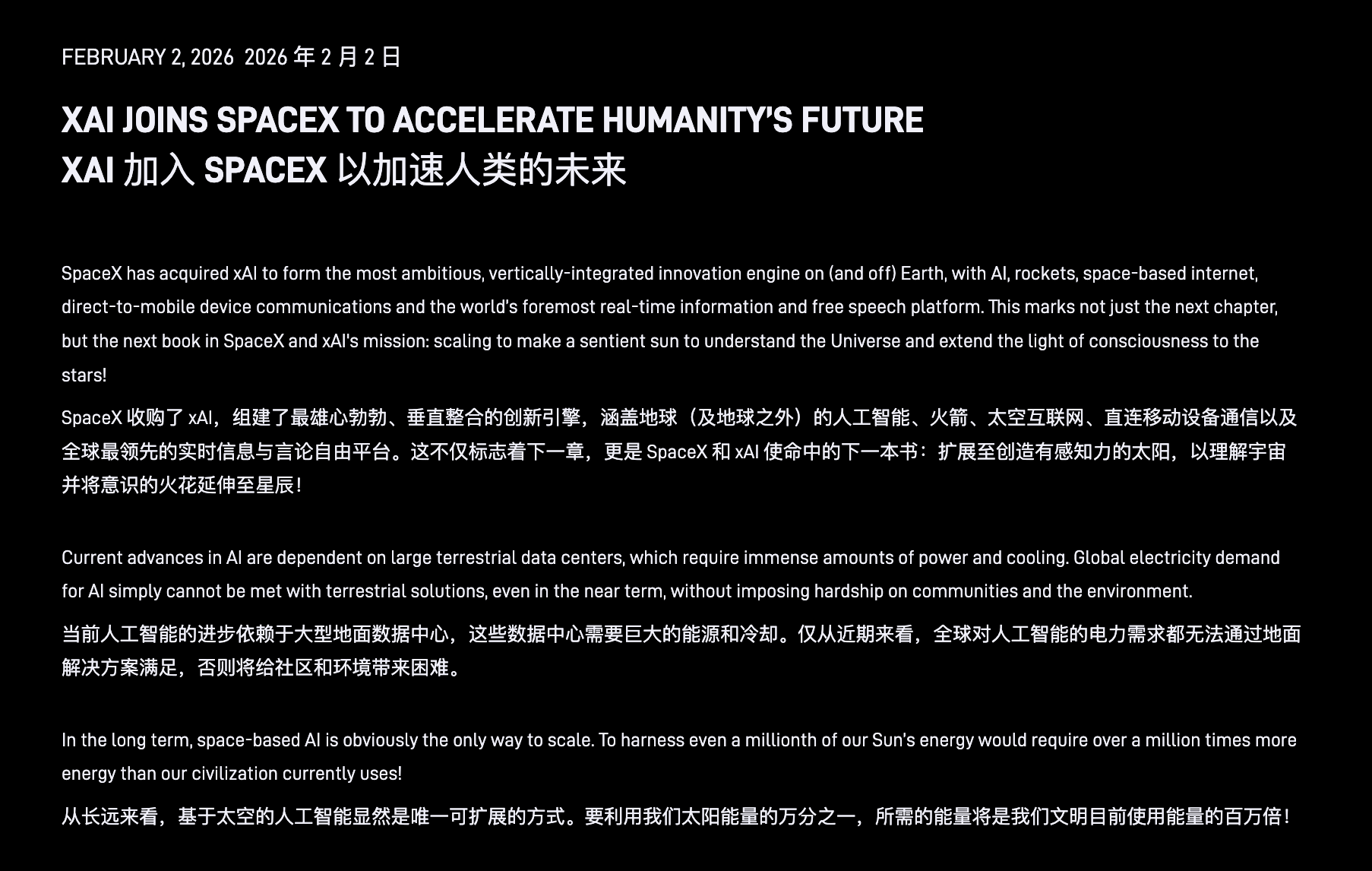

“这不仅是 SpaceX 与 xAI 使命的下一个篇章,而是下一本书:通过规模化,打造一颗“有意识的太阳”,以理解宇宙,并将意识之光延伸至群星之间。

当下,AI 的进步高度依赖于地面的大型数据中心,而这些设施需要极其庞大的电力与制冷能力。

全球范围内,为 AI 提供算力所需的电力需求,即便在短期内,也无法仅靠地面方案来满足,否则势必会对社区与环境造成沉重负担。

从长期来看,基于太空的 AI 是唯一可行的规模化路径。哪怕只利用太阳能量的百万分之一,所需的能量规模,也将超过人类文明当前总能耗的一百万倍。

因此,唯一合乎逻辑的解决方案,就是将这些高度消耗资源的计算活动,转移到一个拥有充足空间与能量的地方......”

不过虽然总体上“合二为一”了,但公司还向员工发了份内部备忘录,称 SpaceX 和 xAI 的品牌、工作目前暂时保持独立:

xAI 的员工未经批准不得直接访问 SpaceX 的内部数据库,也不能和这家火箭公司的员工直接合作;但是嘛,SpaceX 的员工,或许可以访问 xAI 的内部工具。

##AI+航天,“垂直整合型创新引擎”

这篇博客的开头,气势就直接拉满了:“SpaceX 已完成对 xAI 的收购,目标是打造一个在地球之上、也在地球之外,最雄心勃勃的垂直整合型创新引擎”

马斯克还在博文中笑称:“太空之所以叫'space',本来就是因为那里有足够的空间。”,还抛出一个大胆的预判:

“未来两到三年内,AI 计算成本最低的地方,会在太空。”

此话看起来很玄乎,但它并不是一句完全脱离工程现实的“马斯克式豪言”。

首先,在马斯克看来,AI 发展的“硬约束”不是芯片,而是电力和散热;而太空确实具备一些地面数据中心不容易同时满足的条件:

近地轨道是真空环境,散热在理论上更有优势;太阳能获取几乎不受昼夜限制,还基本不存在土地、电网接入、地方审批这些隐性成本。

如果算力直接部署在轨道上,还可以与卫星通信网络形成更紧密的耦合,把“感知—计算—传输”压进同一个系统里。

另外,他比较乐观假设了星舰(Starship)会把“发射成本”压到极低。

他表示,今年,将开始由星舰,把能力更强的 V3 星链卫星送入轨道。星舰单次发射所增加的系统容量,将超过当前 Falcon 发射 V2 版星链卫星的 20 倍。

他随后给出了一个更直观的“算术题”:

如果每年向轨道发射 100 万吨卫星,每吨可提供 100 千瓦的计算能力,那么每年就能新增 100 吉瓦(GW)的 AI 算力,而且几乎不需要持续的运营或维护。从长期来看,存在一条每年向轨道部署 1 太瓦(TW)算力的路径。

这是什么水平?

已知:1 太瓦(TW) = 1,000 吉瓦(GW),而一个大型核电站的发电功率才 1–1.5GW,而今天全球全部 AI 数据中心的用电规模,也就大致在数十 GW 量级。

而且马斯克不止嘴上说说,已经开始大举行动了。1 月 30 日,SpaceX 向美国联邦通信委员会(FCC)提交了一份文件,计划发射 100 万颗卫星,在近地轨道打造一个“轨道数据中心系统”,消息直接炸穿了航天圈。

总而言之,马斯克认为太空算力更便宜,并不是因为今天的技术有多么成熟,而是基于这三个前提能否同时兑现:

星舰可以把发射成本压到工业级

太阳能可以提供近乎无限的长期电力

AI 算力的主要成本最终会集中在能源和散热上

但是现实的问题也清晰且棘手。

首先是任务类型:推理或许还能容忍一定延迟,但大规模模型训练对同步性、带宽和稳定性的要求极高,把它搬到轨道上是否合适,本身就是一个问号。

其次是维护与可靠性:地面数据中心可以随时换板、换机、扩容,在轨硬件一旦出问题,几乎没有快速补救手段。 再往下是辐射、寿命和算力密度这些航天级约束,本来就和“把算力堆到极限”的 AI 逻辑存在天然冲突。

还有绕不开的问题:钱。无论是发射、替换,还是在轨运行,短期内都很难被称为“低成本”。

另外,截至目前,Starlink 依然是一个明确以通信为核心目标的系统。公开信息里,并没有任何已经成规模运行的“在轨算力”或“轨道数据中心”实验被披露。

这意味着,所谓“太空算力”,至少在现在,更像是一种方向判断,而不是已经跑通的工程方案。

正是在“太空算力还没闭环、地面模型公司又烧不动”的夹缝里,xAI 的定位开始转向。

单独看 xAI,其问题其实挺清楚:模型研发和推理成本极高,每月烧钱在十亿美元量级;Grok 还没有形成稳定、可复制的商业模式;而且在与 OpenAI、谷歌等大厂的竞争中,大模型公司已经被拖入一场算力和资本的消耗战。

与 SpaceX 合并之后,xAI 不再只是“再做一个模型的公司”。它被放进了一个覆盖通信网络、轨道资源、能源与算力入口的系统里,AI 开始承担的是系统级能力。

这也可能会改变 Grok 的潜在去向:它不再只是聊天机器人,而更可能成为星链终端的智能层、航天等场景中的信息处理系统,甚至是面向真实世界的实时世界模型。

##一场为 IPO 铺路的重构

如果说技术与产业路径解释了“这件事是否合理”,那么资本层面的变化,或许可以解释一下为什么是现在。

这次交易背后,有一组清晰的数字:SpaceX 的内部估值约为 1 万亿美元,xAI 约为 2500 亿美元,合并后的整体估值约 1.25 万亿美元。

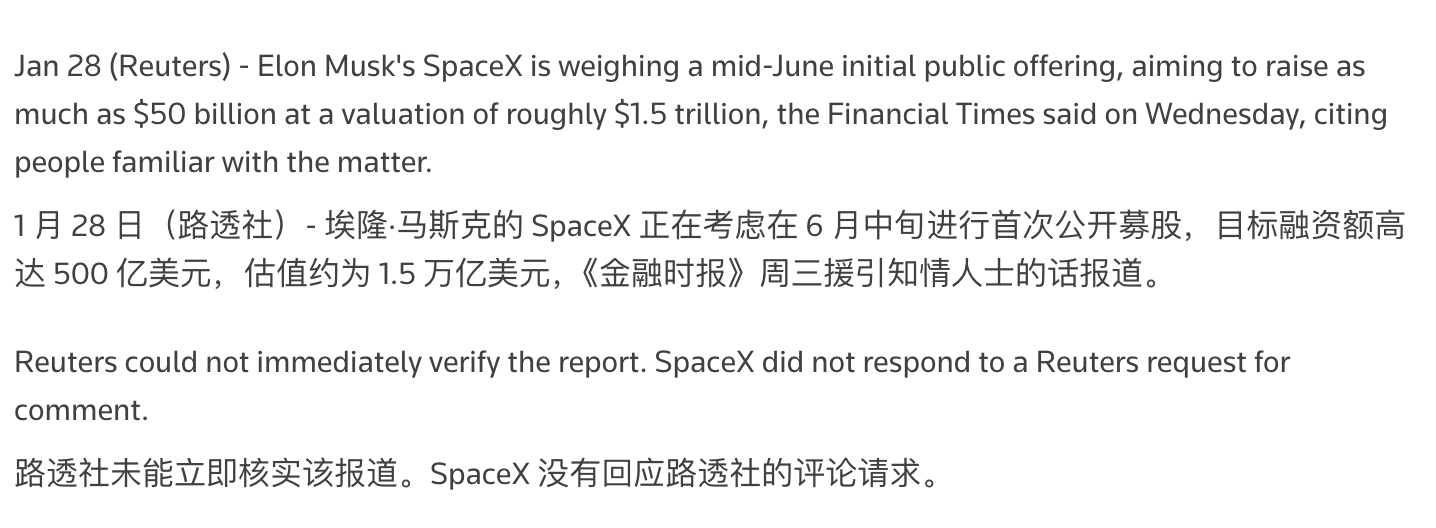

另据路透社消息,SpaceX 可能在 2026 年中推进 IPO、募资规模最高达 500 亿美元、估值目标可能到 1.5 万亿美元左右。不过 SpaceX 方目前对此还没给出回复。

把这些数字放在一起看,SpaceX 合并 xAI,就像是把两本厚薄悬殊的账,摊在同一张桌子上重新算:

xAI 的财务压力非常大,外界此前就多次报道其现金消耗速度接近“每月 10 亿美元量级”,并出现持续亏损。

相比之下,SpaceX 的“现金流”不仅持续,还逐年增长。其 2023 年总收入为 87 亿美元,2024 年增长至 131 亿美元,而据路透社消息,SpaceX 在 2025 年长到了 150 亿美元,其中 Starlink 的贡献比例约 50%–80%,经营利润(EBITDA 口径)约 80 亿美元。

从某种可以说,这次合并,是把高风险资产并入一个现金流更稳定、确定性更强的主体之中。

与此同时,这也完成了一次 IPO 叙事的升级。

即将上市的主体,不再只是“一家火箭公司”,而是被包装为一个同时覆盖 AI、太空与通信基础设施的系统级公司。

对于投资人而言,这一步还回应了一个现实的问题:xAI 持续烧钱,谁来兜底?——给出的答案是:由一个已经具备基础设施属性、且现金流正在增强的主体来兜底。

当然,公开市场并不会为宏大叙事本身买单。

真正决定这次合并能否在 IPO 中站得住脚的,仍然是几个极为现实的指标:

不过还有一点需要说明:公开市场不会只听故事。真到了 IPO 关口,这些指标依然关键,比如:

Starlink 的收入和现金流能否持续;

AI 训练与数据中心投入会不会把主业的盈利“吃回去”;

一个横跨航天、AI、社交平台等的公司,治理结构、信息披露与监管边界是否会变得更复杂。

总而言之,在笔者看来,在 IPO 预期升温的节点上,这次合并很像一次提前做结构调整的尝试;能不能被市场买账,还得看后续财务表现和治理。

参考链接:

https://x.com/SpaceX/status/2018440335140024383