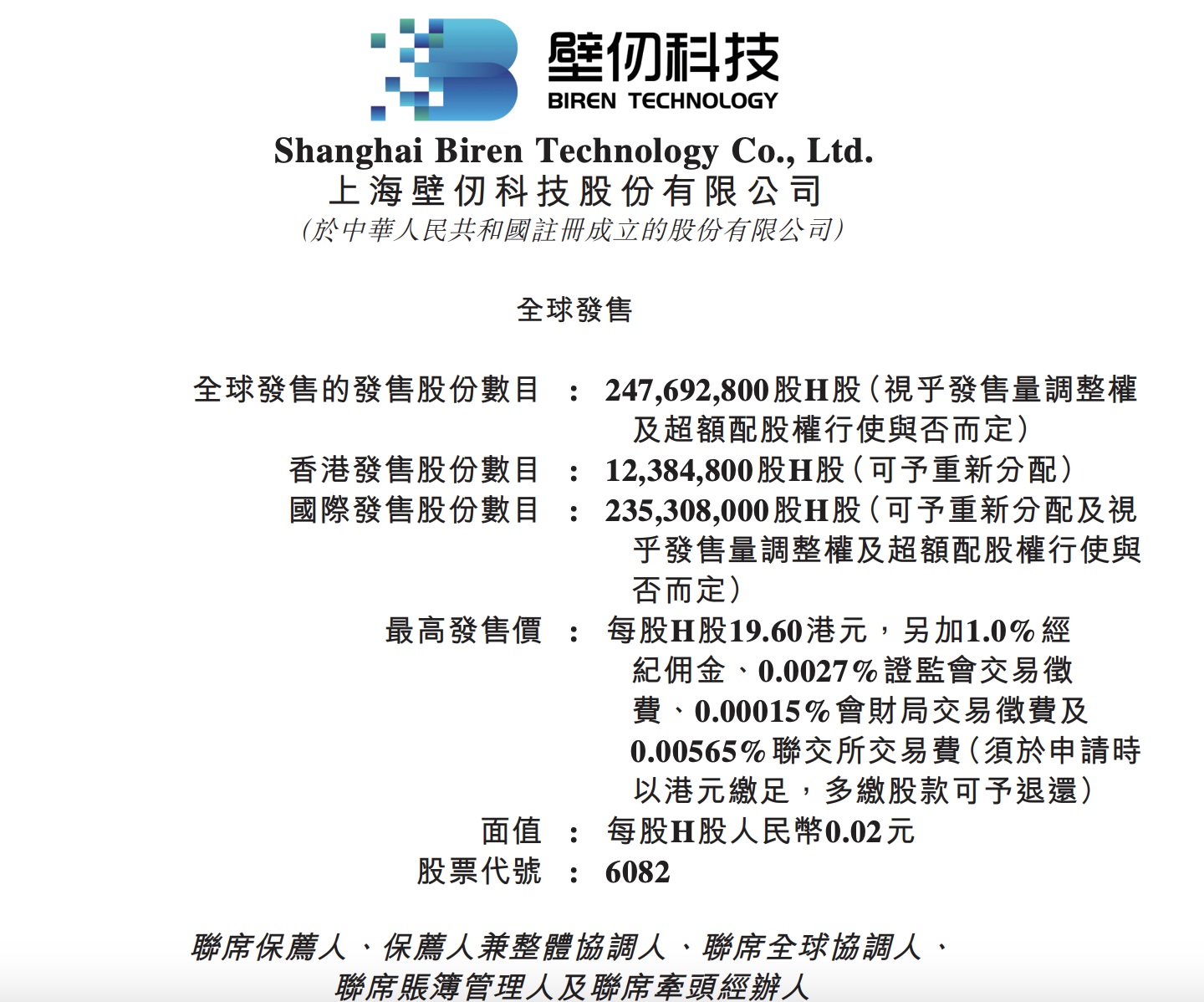

今天早上,上海 GPU 龙头企业壁仞科技正式在香港交易所挂牌上市,成为 2026 年港股市场首只上市新股,同时也是港股 18C 章程实施以来募资规模最大的 IPO 项目。

上市首日,壁仞科技股价表现强劲,发行价定为每股 19.60 港元,开盘价即上涨 82.14% 至 35.70 港元,盘中涨幅进一步扩大。截至上午 10 点 15 分,股价报 37.86 港元,市值突破 1000 亿港元关口,达到约 1002 亿港元,成为港股市场少有的千亿市值硬科技新股。

从招股阶段的表现来看,资本市场对壁仞科技的热情已提前显现。

公司在招股期间获得超过 2300 倍的超额认购,机构与个人投资者参与踊跃,显示出市场对国产 GPU 赛道及 AI 算力基础设施的高度关注。在当前全球 AI 计算需求持续攀升、算力成为关键战略资源的背景下,壁仞科技的成功上市,被视为国产高端算力芯片企业资本化进程中的重要里程碑。

成立六年,定位高端通用 GPU

壁仞科技成立于 2019 年,总部位于上海,定位为高性能通用 GPU 及智能计算系统的研发企业。与传统以图形渲染为核心的消费级 GPU 不同,壁仞科技自创立之初便明确聚焦于数据中心场景,其技术路线围绕人工智能训练与推理、高性能计算(HPC)以及大规模并行计算等需求展开,目标直指云计算与算力基础设施市场。

从产品设计逻辑来看,公司走的是一条“高算力密度 + 通用可编程”的路线,强调在单芯片层面提供尽可能高的浮点计算能力、带宽能力与并行扩展能力,以满足大模型训练等对算力高度集中的应用场景。

具体而言,其专注于开发 GPGPU 芯片及基于 GPGPU 的智能计算解决方案以提供 AI 所需的基础算力。截至目前,壁仞已经实现三款 GPGPU 的量产:

BR106 于 2023 年量产,面向数据中心,支持 AI 训练与推理,具备虚拟化能力和硬件级安全引擎。

BR110 于 2024 年量产,定位于边缘场景,强调能效比,适用于工业控制、机器人、嵌入式设备等对功耗敏感的环境。

BR166 于 2025 年量产,用于 AI 训练及推理,峰值算力、内存、视频编译码、互连等方面性能是 BR106 的两倍。

在架构层面,壁仞科技坚持自研 GPU 核心架构,涵盖计算单元、片上互联、存储子系统以及指令集与编程模型等关键模块,而非基于现有国际厂商方案进行简单改造。这一路线虽然在研发难度和资金投入上要求极高,但也被认为是实现长期自主可控和性能竞争力的必要路径。

在软件生态方面,壁仞科技并未单纯将自身定位为“硬件提供商”,而是同步投入 GPU 编程框架、算子库及工具链的建设,以降低用户迁移和使用门槛。

通过兼容主流 AI 框架、支持主流模型训练与推理流程,公司希望在国产算力生态中占据更核心的位置。

三年半累计亏损超 63 亿元

自 2019 年成立以来,壁仞科技其产品已广泛应用于 AI 数据中心、电信、AI 解决方案、能源及公用事业、金融科技及互联网等关键行业。然而,公司自创立至今持续处于净亏损状态。

2022 年至 2024 年期间,壁仞科技分别亏损 14.74 亿元、17.44 亿元和 15.38 亿元;仅 2025 年上半年,亏损额已达 16 亿元。近三年半累计净亏损总额超过 63 亿元。

和很多 GPU 企业情况类似,壁仞科技的亏损主要源于持续扩大的经营开支,高额研发投入是主因。

2022 年至 2025 年上半年,公司研发支出分别为 10.18 亿元、8.86 亿元、8.27 亿元和 5.72 亿元,占同期总经营开支(含销售、行政及研发费用)的比例分别为 79.8%、76.4%、73.7%及 79.1%。公司明确表示,预计未来研发投入还将进一步增加。

壁仞科技在招股书中也提示了相关风险:“我们正持续加大研发投资,但相关投入可能无法达到预期效果。若未能成功开发、优化或适应新技术与方法,可能导致我们的技术及产品落后,并对业务造成重大不利影响。”

支撑壁仞科技持续高投入研发的,是其过去数年密集完成的多轮融资。

另一值得关注的问题是毛利率的大幅波动。公司自 2023 年开始实现商业化,毛利率从当年的 76.4%下降至 2024 年的 53.2%,2025 年上半年更是由去年同期的 71%骤降至 31.9%。公司解释称,这一变动与智能计算解决方案业务的毛利率变化趋势一致。

壁仞科技在招股说明书中说明:“毛利率变动主要因客户特定需求导致的销售产品组合调整所致。”同时指出,由于仍处于商业化初期,过往记录期间的毛利率受产品结构变化影响较大;随着公司持续推进解决方案商业化并提升收入,当前毛利率水平未必反映未来趋势。

创始人曾任商汤总裁

壁仞科技的成长路径,与其创始团队的背景和资本结构密切相关。

公司创始人、董事长兼首席执行官张文拥有跨越产业与金融的复合型经历:其本科及研究生阶段先后就读于哈佛大学和哥伦比亚大学,获得法学博士和工商管理硕士学位,早年在华尔街工作多年,积累了系统的资本运作与企业治理经验。

回国后,张文并未直接投身创业,而是先后在多家具有产业代表性的科技企业中担任关键管理角色。他曾在中芯国际创始人张汝京创立的映瑞光电出任首席执行官,参与半导体相关业务的运营与管理;2018 年又加入商汤科技并担任总裁,主导了商汤总部落地上海等一系列关键项目,为公司在组织建设和产业布局层面奠定基础。

2019 年,张文创办壁仞科技,将此前在金融、半导体与人工智能企业积累的经验整合到 GPU 这一高门槛赛道之中。

在资本层面,壁仞科技自成立以来持续获得多轮融资支持,并逐步构建起与其技术路线相匹配的资金基础。

公司在成立后的数年时间内完成了多轮股权融资,随着产品研发推进和技术路径逐渐清晰,估值水平稳步抬升。

公开信息显示,在今年 8 月完成的最新一轮融资后,壁仞科技的整体估值已达到 209.15 亿元人民币,反映出资本市场对其在国产高端 GPU 领域长期发展潜力的认可。这一估值水平,也为公司后续加大研发投入、推进产品迭代和生态建设提供了更充足的缓冲空间。