物联网是世界上最让人觉得疑惑的科技趋势吗?一方面,我们了解到它将要成为史诗般的存在,并且所有的预言都说它将带来数百亿互联的设备,创造多达万亿美元的经济价值。但是,在另外一方面,终端用户呈现出的主要感觉是“无聊”——现在的 IoT 感觉就是新互联产品的说辞,其中很多似乎是用来解决平常的贵族问题的:其昂贵的设备使得它更倾向于“最好有”的类型,而非“必须有”的类型。而且,从所有的关于技术趋势的演讲来看,事情似乎以非常慢的速度在发展,每年的进展非常小。

这个问题的一部分或许就是其中一种语义。尽管其设备的确属于“最好有”的类型(在其本身就有非常大的市场),物联网(定义为包含台式机、笔记本电脑和智能手机等在内的任何互联的硬件)一个一个更加广泛和深入的趋势。它涵盖了消费者、企业以及工业等空间。从更基础的角度来看,物联网是从任何物理对象到一个数字数据产品的转变。一旦你将一个传感器放置上去,一个物理对象(无论是像能遍历你身体的药丸那么小的物体,还是像楼宇或飞机那么大的物体)就开始像任何其他的数字产品一样发挥功能——它发送有关使用、位置和状态的数据;它可以被远程追踪、控制、订制化以及升级;当和大数据 / 人工智能等技术结合起来,它可以变的智能、可控、协作以及自动化。一个全新的与世界交互的方式正在出现。当你将它考虑为所有东西都实现互联后的“软件占领世界”的最后篇章时,IoT 的重要性或许能够显现的更加清楚。

正如对大数据世界一样,物联网版图的年度更新是一个观察工业界在这方面所取得进展的大好机会。在2013 年,我们尝试说明物联网的意义;在2014 年底,IoT 似乎已经达到了逃逸速度。在2016 年,IoT 承诺继续飞速发展,但是在意料之中的是,物联网仍然有很长的路要走——或许需要几十年。

是什么需要这么长的时间

还记得1999 的互联网吗?或则,如果你比较年轻,记得2007 年的手机吗?这些就是现在的物联网所处的发展阶段。在1999 年,互联网已经取得了很大的进展(Google 和Amazon 羽翼渐丰),但仍然经常让用户感到无奈(还需要拨号?)甚至害怕(把银行账户的信息放到网站上,真的吗?)。在2007 年,手机已经取得了若干关键性的进展(更小的外形以及支持通过WAP 站点连接互联网)。而且第一款iPhone 刚刚发布,但是仍然很难想象智能手机在未来所带来的革命性影响。

今天的IoT 更多的是站在了一个转折点上——“未来已经可看到,但时间节点并非均匀分布”。从可摄取的、可穿戴的以及AR/VR 头盔到互联的家庭、工厂、无人机、无人车以及智能城市,一个全新的世界(和计算环境)正呈现在我们眼前。但是,它目前仍然还不能很好的提供服务。有两大类原因减缓了该进程。

其一是生态系统的不成熟——很多方面需要同时进行改变。这种场景的一个基本要求就是,不仅仅设备要连接到互联网,还需要设备之间无缝互联。但现在互操作还不存在,而且一个明显的问题就是:太多的标准,且大家对标准的看法不一。此外还有很多的其他技术难题。例如,从连接性来看,把设备,尤其是工业环境中(没有蜂窝网或WiFi 连接的潮热环境以及远离城市中心的环境),连接到互联网还非常困难。很多大数据相关的问题也需要解决,包括如何在本地的在传感器或网络层处理数据来减少将大量数据发送到云的需求——现有的数据框架是否能够应对对IoT 所产生的大量数据也值得怀疑。安全和隐私问题非常重要,公司也刚开始意思到很多问题可能会出现——在不久的将来,很多人最需要解决的问题肯定就是安全和隐私问题。法律法规也需要进行修改:随着无人机、UAV 以及无人车的出现,现有法规会遇到很多新的问题,需要非常注意。所有这些都是可以解决问题,但解决问题需要时间。

另外一类与一个事实相关:与互联网不同,IoT 不仅要处理数字信号,还需要处理实际的原子构成的物体。由于互联网中的所有东西都是以数字形式存在的,它提供了一个绝佳的机会来创建一个新的虚拟世界。与此相反,IoT 与现实紧密相关,需要考虑物理定律、距离和时间等。

在变为智能、协作的产品之前,互联设备首先是硬件产品。正如很多新的IoT 企业和VC 在过去2-3 年所必须学习到的一样,创造一个很棒的硬件产品是需要很长时间的。而且这也是一个非常痛苦的过程。由于我们不能像编写软件一样进行轻易的迭代,硬件是不存在最小可用产品或基本可用产品的。一旦产品开始生产,就没有了回头路——设计中的任何错误都需要重新走流程,导致几个月的产品延期。至少根据我与很多企业家和VC 的谈话来看,一个IoT 初创企业需要平均花费18-24 个月才能生产出第一批产品(直观印象,并非基于客观数据)。无论装备的过程多么困难,它还是只是其中一部分。发布紧接而来——尽管线上销售非常好,为了真正开始销售,公司需要与零售商进行合作。而这些零售商有它们自己的优先级和时间要求。初创企业或许再需要1-2 年才能了解产品发布的全过程,并开始大批量销售。所有的这些都会影响产品价格:由于各个各样硬件设备的花销以及零售商的额外压力,初创公司的产品价格很难降下来。这又进一步减缓了消费者的接受速度(根据2016 年的调查,高价格是影响消费类IoT 产品使用的第一要素)。每一个初创公司都希望尽快进入产品的用户体验很好、公司可以从中获利的阶段。但现实是,现在的很多初创公司都还处在和生产以及销售过程磨合的环节。

此外,在AR、VR 和无人机等新设备之外,很多新产品都是现存模拟产品的替代品。结果,IoT 的大规模采用将会发生在这些模拟产品需要被替换的自然周期边缘。当然,技术爱好者以及其他的科技迷不会等待,但大部分的消费者和企业都不可能一夜之间将现在的设备全部替换,尤其是在IoT 设备很贵的情况下。消费者或许每年或每两年换一次手机,但锁、厨具以及汽车等通常都会使用十年以上。当然,很多初创公司也想到了基于现有硬件来设计它们的产品。因此,使用IoT 设备仍然有捷径。但是,除非互联已经植入到了下一代的家庭、汽车和工厂中,一个全新的IoT 世界是不会实现的。

生态系统的其中一部分或许会快速发展。例如,无人车可能会比预想的要早进入市场——有观察员预测,在12-18 月后,无人车将会在美国正式上路。如果这样的事情发生,这个过程可能会加速,尤其是如果制造商能够证明无人车的安全性。但是,即使如此,我们的一些基础设施仍然需要针对无人车进行改变。这或许需要若干年才能完成。

维持初创企业“大爆炸”的状态

对终端用户而言,IoT 或许进展很慢,但IoT 初创生态圈正在迅速崛起。这是一个非常广泛的市场——存在很多相同的东西,但又在一定程度存在不同。然而,我们看到很多新的公司正在出现,而年轻的初创企业开始崛起。

在2016 年初,IoT 领域的初创公司已经活跃了3-4 年。孵化器(包括硬件相关的和Y Combinator 及Techstars 这样的全栈企业)孕育了很多初创公司。众筹提供而来早期的资金。中国的很多合同制造商就开始与初创公司合作并投资。Dragon Innovation 这样的服务提供商也开始投资。

尽管硅谷仍然在孕育很多有想法的公司,IoT 企业是一个更加广阔、更加全球化的现象。 Mattermak 的 IoT 公司排行榜中,前一百名中的大部分都位于 Bay Area 之外。在 2016 年 IoT 版图中,超过 150 家公司位于美国以外。在 2016 年的 CES 中,有 160 家法国初创公司参加。当然,中国已经整个硬件的生产基地。此外,硬件企业中还诞生了很多女性CEO 。

IoT 领域中的风险投资也在持续增加:根据 CB Insights,2013 年 18 亿美元,2014 年 25.9 亿,2015 年 34.4 亿。合约的数量则有所减少——2013 年 307,2014 年 380,2015 年 322。这表明越来越多的资金流向了更加成熟的公司。在 18 个月之前,相当一部分公司都还处在 B 轮融资的水平。但自从我们上一个版图之后,这已经很明显改变了。其中的例子包括 Sigfox(2015 年 2 月 D 轮 1.15 亿)、3D Robotics(2015 年 2 月 c 轮 5 千万)、Peloton(2015 年 4 月 C 轮 3 千万)、Canary(2015 年 6 月 B 轮 3 千万) 、Netatmo(2015 年 11 月 B 轮 3.3 千万)、Athos(2015 年 11 月 C 轮 3.5 千万)、Greenwave(2016 年 1 月 C 轮 4.5 千万)、Jawbone(2015 年 1 月 E+ 轮 1.65 亿)、FreedomPop(2016 年 1 月 D 轮 5 千万) 、Razer(2016 年 2 月 C 轮 7.5 千万)和 Ring(2015 年 3 月 C 轮 6.1 千万)。

然而,对于大部分的 VC 而言,硬件还仅仅是一个尝试。2015 年的 Fitbit IPO 有效证明了 IoT 初创企业也可以广泛成功并提供很好的金融数据。但是,传统的风险投资仍然以怀疑的眼光来看待硬件初创企业,而 IoT 的投资也都是一种尝试。现在的硬件初创企业不再像以前那样迫切需要大量资金,但据我观察,一个在美国的硬件初创公司仍然需要 1 千万美金的融资才能走入正轨。

幸运的是,战略投资者和企业投资者已经开始大规模进入。根据 CB Insights ,最活跃的两个企业投资者是 Intel Capital 和 Qualcomm Ventures。而 Cisco 也出现在传统 VC 投资的前 10 名。 Verizon Ventures、GE Ventures、Comcast Ventures 和 Samsung Ventures 也十分活跃。Netatmo 的 B 轮融资就是由 Legrand 发起,而 Sigfox 的 D 轮融资是由 Telefonica 和其他通信公司发起。亚洲的投资人也开始变得活跃——例如 Foxconn 和新加坡的 EDBI 开始投资。

如果美国的风险投资市场继续低迷,其对 IoT 生态系统的影响也会是很大的。当市场困难时,正在崛起的领域最可能受影响,而企业和外国的投资者也会在这段时间变得不再活跃。但或许初创企业不会遇到这样的情况。

现在,随着初创阶段已经度过,而资金已经充足,我们不能接受所有新的 IoT 初创公司同时出现在市场上。类似消费者 IoT 市场这样的领域已经过过分拥挤,增加了失败和重组的情况。IoT 的企业和工业端越来越开放,但现存的很多企业已经运行了几十年。

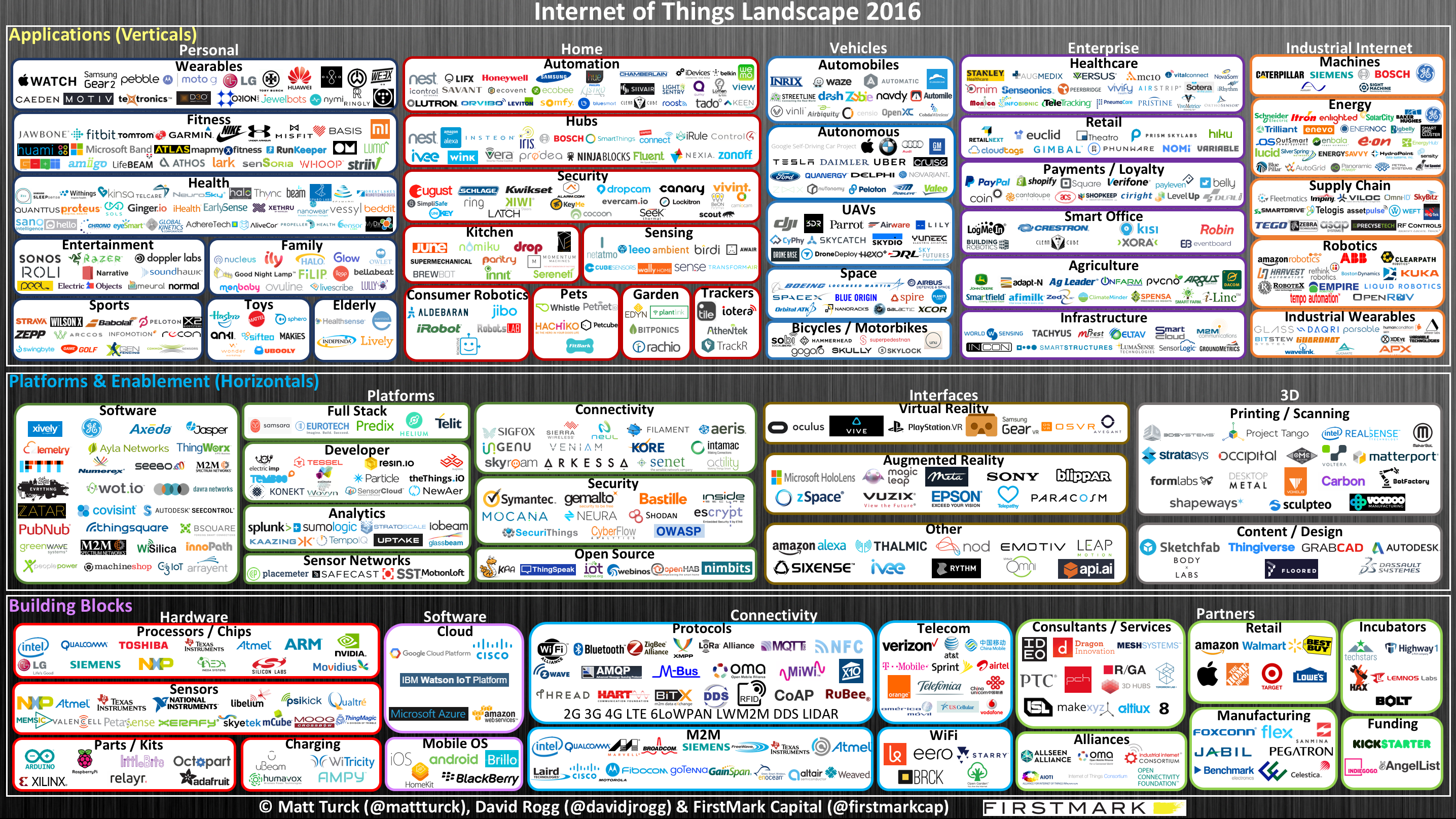

下面就是我们 2016 年的版图:

(点击放大图像)

正如之前的版本,该图表划分为了不同的板块:水平和垂直的。每一个区域都能看到好多活动,但值得一提的是,这些内容还没有被很好的集成在一起,有些垂直的应用并非基于下面的水平区域。但是,我们对全栈IoT 初创企业进行了特别关注——由于没有统治性的水平平台、成熟/ 便宜/ 可靠的组件,初创公司倾向于自己构建很多东西:硬件、软件、数据/ 分析等等。此外,由于很多消费者还处在了解IoT 的阶段,如Helium 这样的企业级IoT 公司还拥有一个专业的服务机构。这是一个典型的在早期市场中的初创公司的特性,而且我们也期待很多这样的公司慢慢改变,能够将来彻底抛弃他们业务中的硬件部分。

与巨人跳舞

为了更好的了解IoT 生态系统,意识到大公司在其中无处不在是很重要的。仅仅看一眼2016 年的IoT 版图就可以发现,大公司几乎深入到了每一个种类。

在互联网发展的时代(90 和00 年代),动态也会出现,但简单、粗暴——一方面,有破坏者;另一方面,有被破坏者。在IoT 的时代,事情变得更加复杂——一些互联网时代的初创企业已经成长为了大公司,究竟谁来“撕裂”谁是很难预测的。

大的科技和通信公司已经参与到IoT 中。他们认为,在未来若干年,IoT 的时代一定会来临。在某些情况下,宣言很可能会先于现实,但趋势已经很明显。Intel、Qualcomm 和ARM 等芯片制造商正在激烈竞争IoT 芯片市场。Cisco 也开始关注IoT,并花费14 亿美元收购了初创公司Jasper。IBM 也宣布投资30 亿用于新的IoT 业务单元。AT&T 与美国汽车制造商前十名的8 名达成合作关系。很多通信公司也将5G 网络视为IoT 的骨干网。Apple、Microsoft 和Samsung 已经积极参与,并提供了平台(Apple 的Homekit、Samsung 的SmartThings、Microsoft 的Azure IoT)和终端产品(Apple Watch、Samsung 的Gear VR 以及Microsoft 的HoloLens AR 头盔)。Salesforce 在几个月前也发布了IoT 云。这一列表还在不断增加。

考虑到其潜在的影响,Alphabet/Google 和Amazon 或许需要单独介绍。从Nets、SideWalk Lab、无人车到Google Cloud,Alphabet 覆盖了生态系统的很多方面。而Amazon 的AWS 不断保持创新,发布包括新的IoT 平台在内的很多新产品,其电子商业模式对于IoT 产品发布也十分重要。此外,Echo/Alexa 对于智能家庭行业也带来很大冲击。这两大公司正以初创公司的速度发展,拥有大量的用户数据和高层次人才。

在技术领域之外,很多传统的企业巨人从IoT 收获很多,也有很多忧虑。这可能是一个需要重新思考所有问题的机会。IoT 将会使得大公司从产品为中心的模型转向以服务为中心的模型。在IoT 的世界中,大公司能够直观了解客户使用产品的情况;他们将能够根据需求订制化产品和服务;他们将能够预测产品何时会失效,并需要支持;他们也有机会通过使用、开发订阅模型和直接的长期关系来控制客户。这些改变的影响将会是巨大的。另外一方面,威胁也很大——例如,随着无人车变成现实,汽车产业将会如何变化呢?老的汽车企业是否会沦落为零件供应商呢?

这些公司能够在IoT 世界中茁壮成长的机会就在于他们转变为软件公司的能力。一些传统工业的公司已经拥有了自己的软件团队——例如,Bosch Software Innovation 或 General Electric 如何在硅谷招聘数百名软件工程师的。因此,这并不是一个不可能完成的任务——很多公司会坚持做到。

对于初创公司,这意味着什么呢?当然,来自大公司的兴趣带来了很多收购的机会。大的科技公司已经进行了激烈的收购过程,而大的传统公司也需要通过收购来转型为软件公司。但另外一方面,对于试图坚持自己发展的初创公司而言,发展之路就会变得狭窄,并需要灵活的策略。大公司肯定不会构建每一个单独的互联产品,但他们同时也会优先占领大的市场空间。或者,他们也会愿意花费高薪聘请顶尖人才——几个月以前,Uber 就从 Carnegie Mellon 招聘了 40 个机器人研发人员来研究无人驾驶。对于年轻的初创公司而言,成功之路必然是避开大公司的市场,与大公司合作参与它们的制造和发布过程。

结论

IoT 的时代即将到来。尽管困难很多,但正如我们的版图中所展示的,全世界范围的初创公司和大公司正在积极努力,使得 IoT 的世界必然会到来。IoT 的进展看起来很慢,但当一个人停下来思考互联世界所需的改变时就会发现,IoT 发展很快。很多 10 年看起来像科幻小说的情景现在已经成为了现实,而我们也开始越来越接近被互联的物体、无人机和无人车所包围的场景。更大的问题是,我们的社会是否已经为这样的改变做好准备。

感谢杜小芳对本文的审校。

给InfoQ 中文站投稿或者参与内容翻译工作,请邮件至 editors@cn.infoq.com 。也欢迎大家通过新浪微博( @InfoQ , @丁晓昀),微信(微信号: InfoQChina )关注我们。

{kind=link}