在生成式 AI 竞争持续升温的背景下,OpenAI 宣布完成新一轮超大规模融资:本轮募资金额达 1220 亿美元,公司投后估值升至 8520 亿美元。这一数字刷新了 AI 公司融资纪录,也是其迄今为止规模最大的一轮融资。

OpenAI 融资超千亿美元,估值飙升至 8520 亿美元

去年 10 月份,路透社援引三位知情人士消息,OpenAI 正在为 IPO 做准备,此次 IPO 可能使该公司估值高达 1 万亿美元,这可能是史上规模最大的 IPO 之一。据知情人士透露,OpenAI 正考虑最早于今年下半年向证券监管机构提交上市申请。

此次融资,距离 OpenAI IPO 又近了一步。

本轮融资的投资方阵容堪称豪华。

领投方包括亚马逊、英伟达、软银,以及长期合作伙伴微软继续跟投;同时,a16z、TPG、Temasek、Sequoia、BlackRock、Fidelity 等一众全球顶级机构悉数入场。

值得注意的是,作为 OpenAI 最早且最坚定的支持者,微软此次的融资仅作为“参投方”,不再占据领投位置。

还有一个值得注意的新变化是:OpenAI 首次通过银行渠道向个人投资者开放份额,募资超过 30 亿 美元,并宣布将被纳入 ARK Invest 旗下多个 ETF,此举是为了让更多人有机会购买其股票,从而在 IPO 之前扩大其股东基础。

此外,公司还将循环信贷额度扩大至约 47 亿美元,背后是摩根大通、高盛、花旗、瑞银等全球大型银行组成的银团支持(目前尚未动用)。

算力和人才疯狂“吸血”

OpenAI 此轮巨额融资不应被简单视为填补短期流动性缺口,而是一次极具前瞻性的战略布局。其核心目的在于增强财务灵活性,从而为公司在 AI 芯片研发、数据中心大规模建设以及全球顶尖人才争夺战中的巨额资本开支提供长期、坚实的资金保障。

因为这些要素决定着 OpenAI 能否构建起难以逾越的技术壁垒,以及在全球 AI 格局重塑中占据绝对的统治地位。

而在 OpenAI 的叙事中,“计算能力”被提升为核心战略变量。

构建多元算力体系

一个关键背景是:前沿模型的成本曲线正在失控。

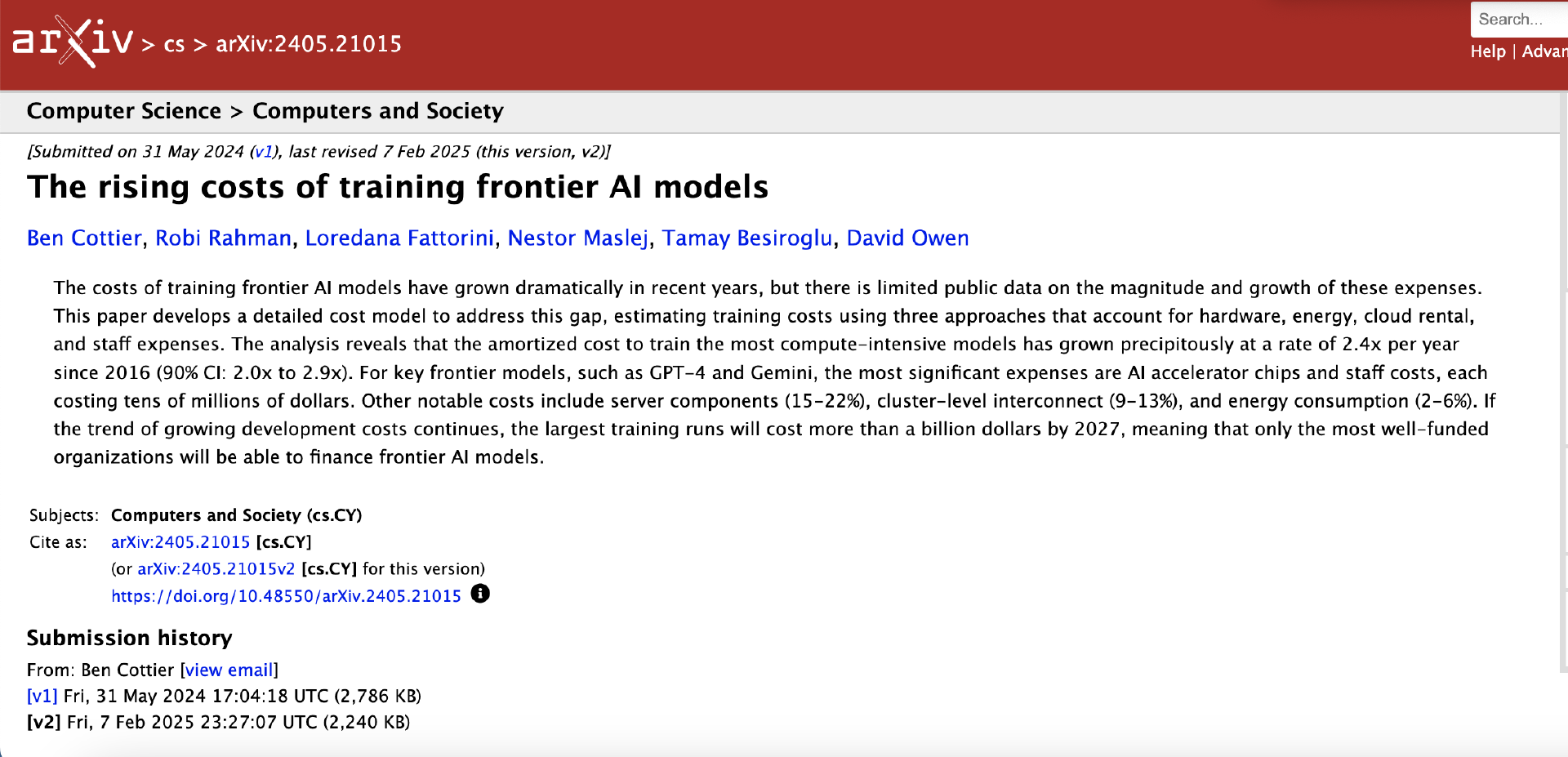

一篇题为《训练前沿 AI 模型的成本日益增长》的论文深入研究了近年来训练大型、最先进的人 AI 模型所面临的成本问题。

论文研究结果表明,训练计算密集型模型的摊销成本自 2016 年以来以每年 2.4 倍的速度增长。对于像 GPT-4 和 Gemini 这样的关键前沿模型,AI 加速器芯片和人员成本是最大的支出项,分别达到数千万美元。其他显著的成本包括服务器组件、集群级互连和能源消耗。如果成本增长的趋势持续下去,到 2027 年,最大规模的训练运行将耗资超过 10 亿美元,这意味着只有资金最充足的组织才能负担得起前沿 AI 模型。对 GPT-4 等级模型的训练成本,已经以每年约 2.4 倍的速度增长,并可能在 2027 年达到单次训练 数十亿甚至更高规模。

成本结构中,占比最高的正是 AI 加速芯片和高端研发人员,这直接决定了,只有极少数资本充足的公司,能够持续参与前沿模型竞争。

面对这一挑战,OpenAI 在算力层正展开一场激进的垂直整合战役,以构建多元化的算力底座。

一方面,OpenAI 正在系统性摆脱对单一供应商,尤其是英伟达的依赖。OpenAI 已与博通达成深度合作,共同开发总规模达 10GW 的定制 AI 加速器和计算系统,并计划在 2026 年开始部署,至 2029 年完成大规模落地。这些芯片将由 OpenAI 主导设计,针对其模型训练与推理需求进行专门优化。

另一方面,OpenAI 还在推动多元芯片体系。例如去年 6 月份,OpenAI 开始租用谷歌的 TPU 芯片为 ChatGPT 等产品提供算力支持,希望以此降低推理计算成本。

去年 10 月,OpenAI 又与 AMD 达成了一项战略合作协议,协议透露 OpenAI 将在未来数年内部署总计 6 吉瓦(GW)的 AMD GPU 算力。报道称,这大致相当于新加坡的平均电力需求。首批 1 吉瓦的芯片将于今年年下半年开始部署。

同样是去年 10 月,外媒曝出 OpenAI 正在与 Arm 商谈合作,旨在为其 AI 服务器芯片设计配套 CPU 架构。

以上几个动作的底层逻辑非常清晰:AI 模型性能的上限,越来越取决于“软硬件协同设计能力”,而不是单纯算法突破。

寻求更多芯片合作可能性的同时,OpenAI 数据中心的重资产也在持续扩张。

OpenAI 正在推进一个规模前所未有的基础设施网络。公开信息显示,其 AI 基础设施规划已达到:

总体目标:约 10GW 级数据中心能力

潜在投资规模:数千亿至万亿美元级别

单个项目:如阿根廷“Stargate”数据中心,投资可达 250 亿美元,容量约 500MW

这种投入规模,本质上已经不再是互联网公司 CapEx,而更接近:电力系统 + 云计算基础设施 + AI 工厂的混合体,也正因此,OpenAI 的融资结构开始引入银行银团和债务工具,呈现出典型的基础设施融资特征。

这些算力的资金投入,绝对算得上是天文数字。而支撑这家公司高速运转的大脑——那些全球最顶尖的研究员与工程师,则构成了另一座令人咋舌的成本高峰。

重金砸向顶尖人才

为了在极度内卷的 AI 顶尖人才招聘市场中抢夺主动权,OpenAI 核心岗位的基础薪资呈现显著竞争力。

虽然 OpenAI 不公开披露薪资数据,但公司雇用外籍员工所需提交的联邦文件可以让外界了解其关键岗位的薪酬水平。这些文件仅反映基本工资,不包括股票奖励或奖金等可能大幅提高薪酬的因素。

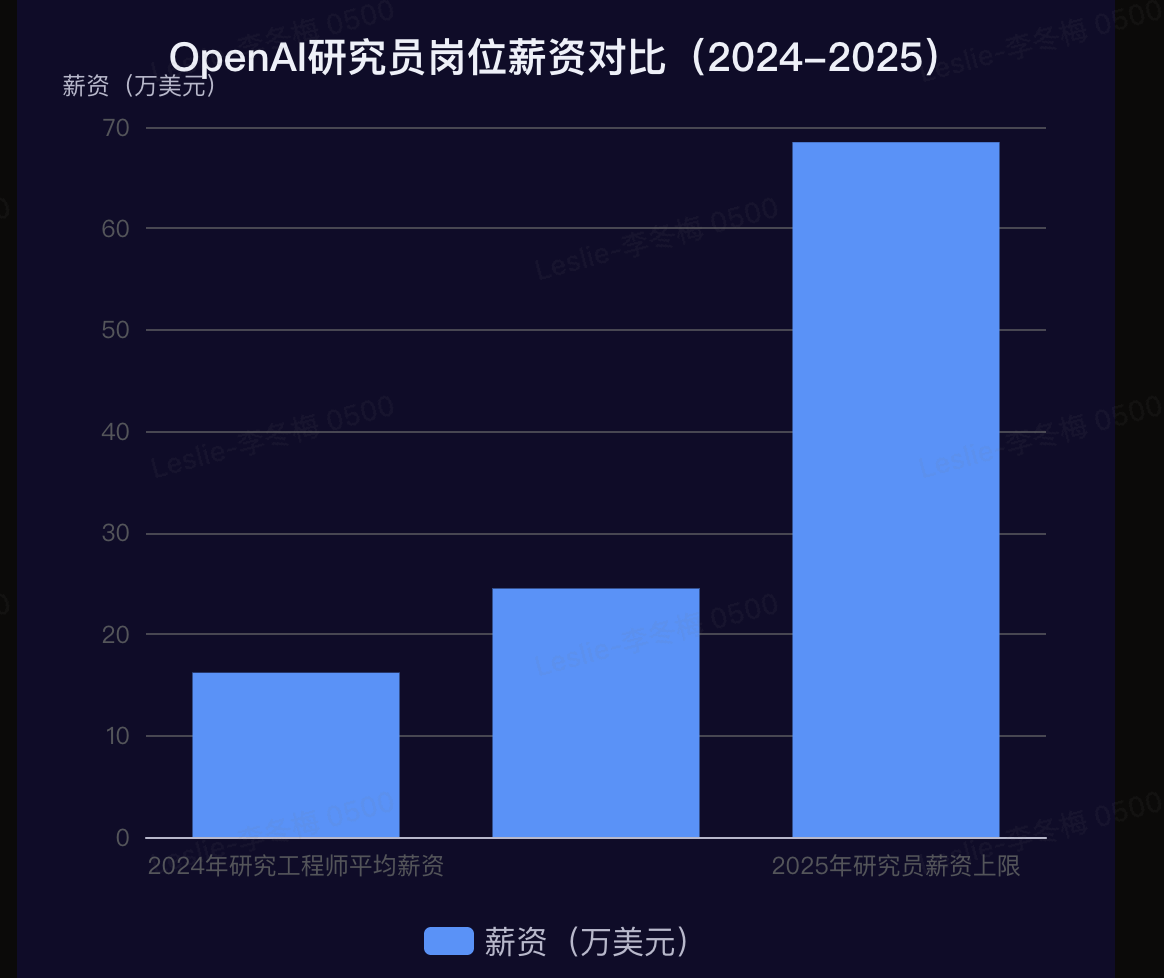

据《商业内幕》上个月的一篇报道,在最近一个季度(涵盖 2025 年 10 月至 12 月期间的招聘),OpenAI 从海外引进了 60 多名员工。OpenAI 在各个职能部门的薪酬都处于市场领先水平。

研究科学家的薪酬最高,基本年薪在 24.5 万美元到 68.5 万美元之间。工程师的年薪可达六位数中段,而销售人员的年薪则在 16.5 万美元到 29 万美元之间。这一数据相比 Glassdoor 2024 年公布的研究工程师平均 16.2 万美元有大幅提升,其中薪资上限同比提升 44.5%。

《商业内幕》根据过去四个连续季度超过 160 个职位的 H-1B 数据,对 OpenAI 薪资进行了详细分析。

AI 方向薪资:

技术人员(AI 系统工程师):年薪 24.5 万美元至 46 万美元

技术人员(研究与 AI 系统):年薪 31 万美元至 46 万美元

技术人员(研究工程师):年薪 21 万美元至 46 万美元

技术人员(研究科学家):年薪 24.5 万美元至 68.5 万美元

工程师和数据科学家薪资:

数据科学团队成员:年薪 18.9 万美元至 40.5 万美元

技术人员(数据科学):年薪 25.5 万美元至 49 万美元

技术人员(硬件工程师):年薪 25 万 美元至 55.5 万美元

技术人员(安全工程师):年薪 31 万美元至 32.5 万美元

技术人员(软件工程师):年薪 17 万美元至 49 万美元

2025 年 Meta 挖角事件成为推动薪资上涨的关键因素之一。该事件导致 OpenAI 超过 20 名核心员工被挖走,进一步加剧了人工智能领域的人才竞争,造成的结果是 2025 年 OpenAI 研究员薪资上限(68.5 万美元)较 2024 年研究工程师平均薪资(16.2 万美元)提升 44.5%,反映出 AI 领域核心人才价值的快速攀升。

此外,OpenAI 的股权激励制度也极具竞争力。据 Equilar 数据统计,其 4000 名员工的股权激励总成本高达 60 亿美元,平均每位员工可获得 150 万美元(约合 1048 万人民币)的股权激励。从股权薪酬占比来看,2024 年该比例达到惊人的 119%,远高于行业历史水平。

8520 亿美元之后,三大挑战怎么破?

当 OpenAI 以 1220 亿美元融资、8520 亿美元估值站上新的高度,并不断释放“月营收 20 亿美元”“9 亿周活用户”“广告 6 周破 1 亿美元 ARR”等一系列强势指标时,一个更关键的问题也随之浮现:

如果 IPO 真的到来,这家公司要如何向公开市场证明——它不仅能增长,还能赚钱,并且能长期赢?

从目前披露的信息来看,OpenAI 正在主动构建一套“接近上市公司”的叙事体系:高增长、强用户规模、多元收入结构,以及“AI 超级应用”的平台愿景。但这些叙事一旦进入二级市场语境,将面临更严苛的检验标准,以下三大挑战他们无法回避:

挑战一:盈利难题

OpenAI 当前的核心矛盾,并不在于“有没有收入”,而在于收入增长能否跑赢成本扩张。

从数据上看,OpenAI 更新了收入和用户数量,声称其每月收入达 20 亿美元(年化 240 亿美元),并向竞争对手发起挑战:“现阶段,我们的收入增长速度是定义互联网和移动时代的公司的四倍,包括 Alphabet 和 Meta。”

OpenAI 还介绍其企业业务收入已占总收入的 40%以上,并有望在 2026 年底前与消费者业务持平。其 API 目前每分钟可处理超过 150 亿个 token。Codex 的周活跃用户已超过 200 万,在过去三个月中增长了 5 倍,月环比增长率超过 70%。

以上数据,指向了一条典型的“平台化收入曲线”。

但问题在于,AI 行业的成本结构,与传统互联网公司是相同的。OpenAI 当前的支出,主要集中在三大黑洞:

算力采购(GPU / 云资源)

数据中心建设(长期 CapEx)

顶级人才成本(高薪+股权)

而这三项,恰恰都是“随规模指数级上升”的。一个关键事实是:OpenAI 至今未披露任何利润数据。

结合其持续扩张的基础设施投入(包括多云、多芯片、自建数据中心),一些行业人士判断:OpenAI 仍处于大规模亏损状态,且亏损可能在扩大。

挑战二:竞争格局

如果说过去两年 OpenAI 的护城河建立在“模型代差”之上,那么接下来,它将直面一个技术红利迅速收敛、竞争维度全面转移的残酷现实。当前的竞争格局已然明朗:Google 凭借 Gemini 与 TPU 的深度耦合,走“模型+算力”一体化路线;Anthropic 依托 Claude 深耕安全与企业服务;Meta 则以 Llama 为核心高举开源大旗,试图压低行业价格基线;xAI 的 Grok 则选择绑定社交平台进行差异化分发。

在这张版图之中,最具破坏力的变量无疑是 Meta 的开源策略。开源模型的泛滥正在带来双重冲击:一是模型能力的代际差距被快速填平,二是用户对“最强模型”的品牌敏感度显著下降。随之而来的,是行业定价权的逐步丧失——无论是 API 调用价格还是订阅服务溢价,都面临着不可逆的下行压力。

这就引出了一个核心拷问:当“智能”逐渐演变为一种标准化的基础设施,OpenAI 还能靠什么赚钱?其当前的答案集中在三点:ChatGPT 积累的强大品牌势能、逼近 9 亿级别的用户分发网络,以及正在推进的“超级应用”式产品整合。

然而,这些软性优势是否足以构筑长期的竞争壁垒,仍存在巨大的不确定性。

这种不确定性在企业端尤为突出。一旦模型间的性能差异缩小到可接受范围,企业的理性选择将倾向于更便宜的开源方案,或是直接绑定现有的云厂商生态(如 Google Cloud 或 AWS)。这种迁移意愿,将直接动摇 OpenAI 商业化版图中最重要的增长引擎之一——API 业务,迫使其必须在“卖水人”与“应用巨头”之间做出更决绝的战略抉择。

挑战三:“超级应用”前景未知

在这场融资叙事中,OpenAI 首次提出要构建 AI 超级应用。

他们解释了这么做的原因:“随着模型能力的不断提升,限制因素已从智能转向易用性。用户不再需要彼此孤立的工具,他们需要的是一个能够理解用户意图、执行操作并跨应用、跨数据、跨工作流程运行的单一系统。我们的超级应用将整合 ChatGPT、Codex、浏览功能以及我们更广泛的智能体功能,打造以智能体为先的用户体验。”

从另一视角来看,“超级应用”愿景,或许是 OpenAI 的一场豪赌:它试图从单纯的模型提供商跃升为 AI 时代的“操作系统 + 搜索引擎 + 应用平台”,以此掌控核心入口。

若这一叙事兑现,其估值天花板将远超普通模型公司。

然而,这条路径布满荆棘——要在搜索领域硬撼 Google,在办公与生产力场景中直面 Microsoft 自身生态的挤压,在开发者平台上则与 AWS、Azure 及开源社区正面交锋。

更棘手的是,“超级应用”的定位意味着极高的整合复杂度与执行风险:历史经验反复证明,试图“一统入口”的玩家往往陷入产品臃肿、体验割裂与组织效率下滑的泥潭。

OpenAI 能否在构建生态霸权的同时避开这些经典陷阱,仍是其叙事中最大的不确定性所在。

OpenAI 在公告中写道: “今天部署的资本,正在建设智能本身的基础设施层。”

这句话,如果放在一家现金流稳健的公司身上,是愿景;但对于一家仍处于高投入、高不确定性的公司来说,它更像是一个承诺,或者说,一场赌注。

而赌注的结果,还是要交给时间。

参考链接:

https://openai.com/index/accelerating-the-next-phase-ai/

https://www.businessinsider.com/openai-salary-ai-researcher-engineer-2026-2